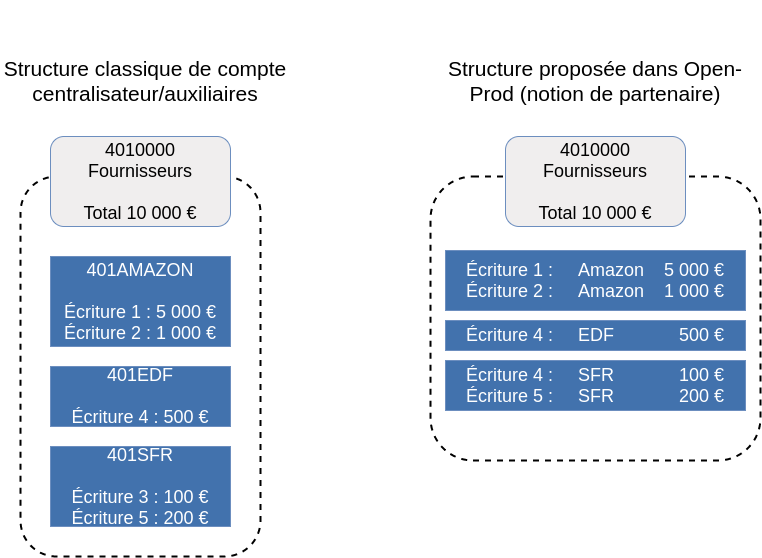

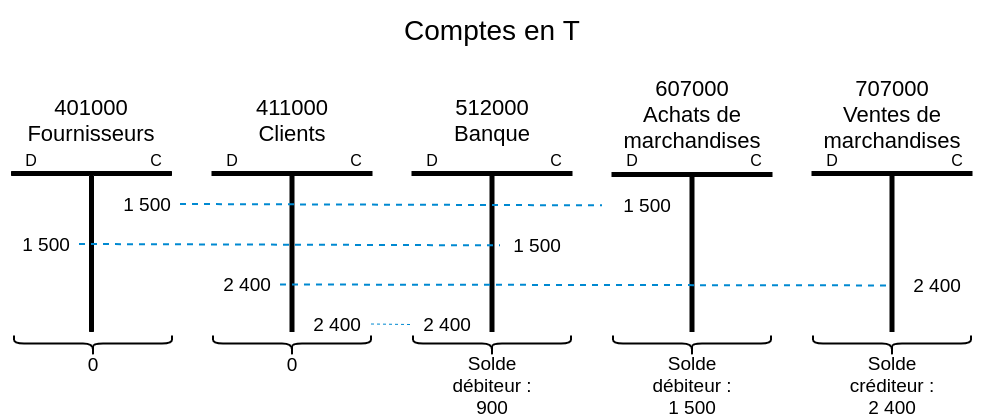

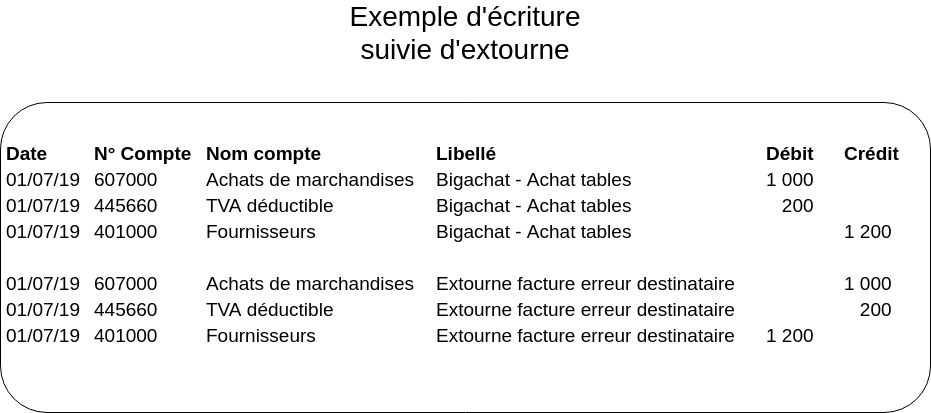

Comptabilité

- Généralité

- Gestion des lettrages

- Module complémentaire

- Pièces comptables et écritures comptables

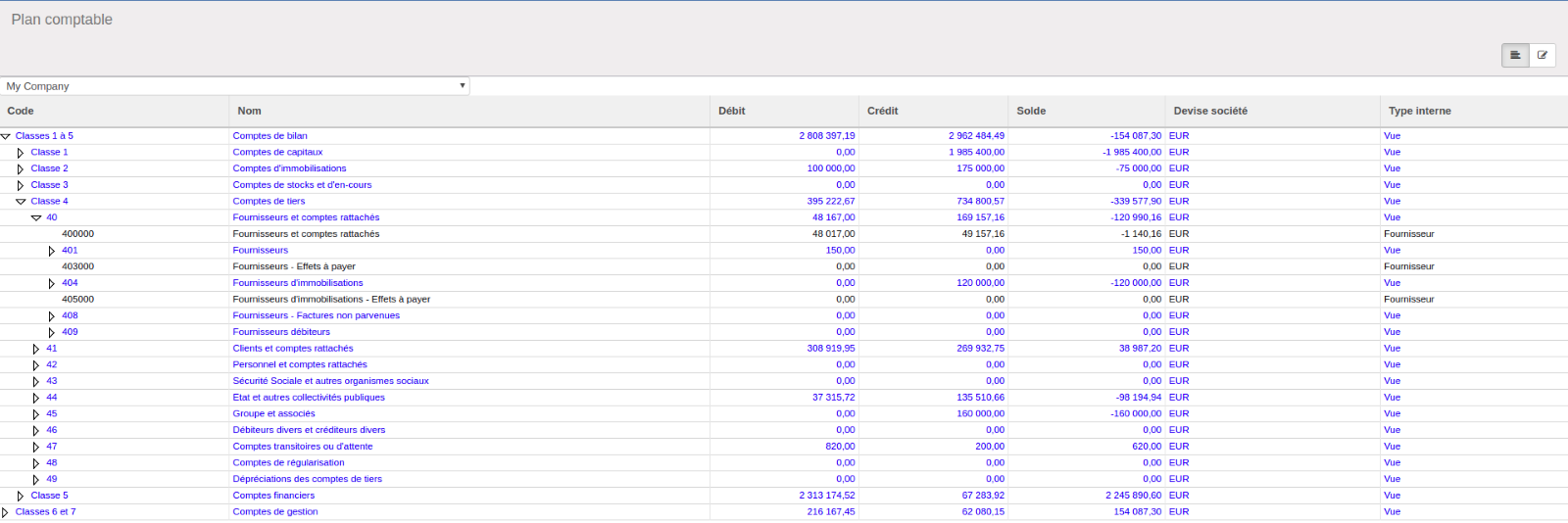

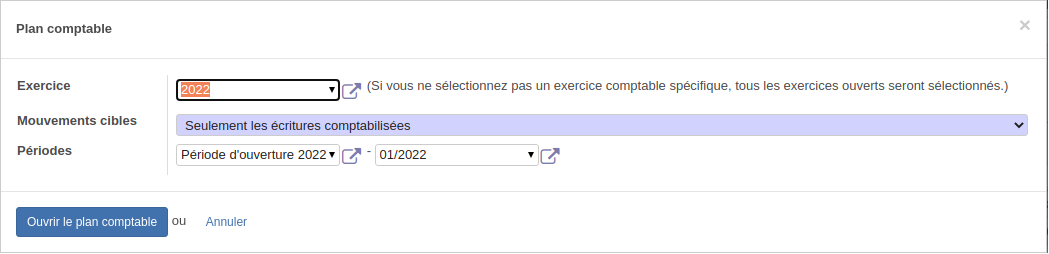

- Plan comptable

- Principes généraux

- Principes techniques

- Principes - compléments

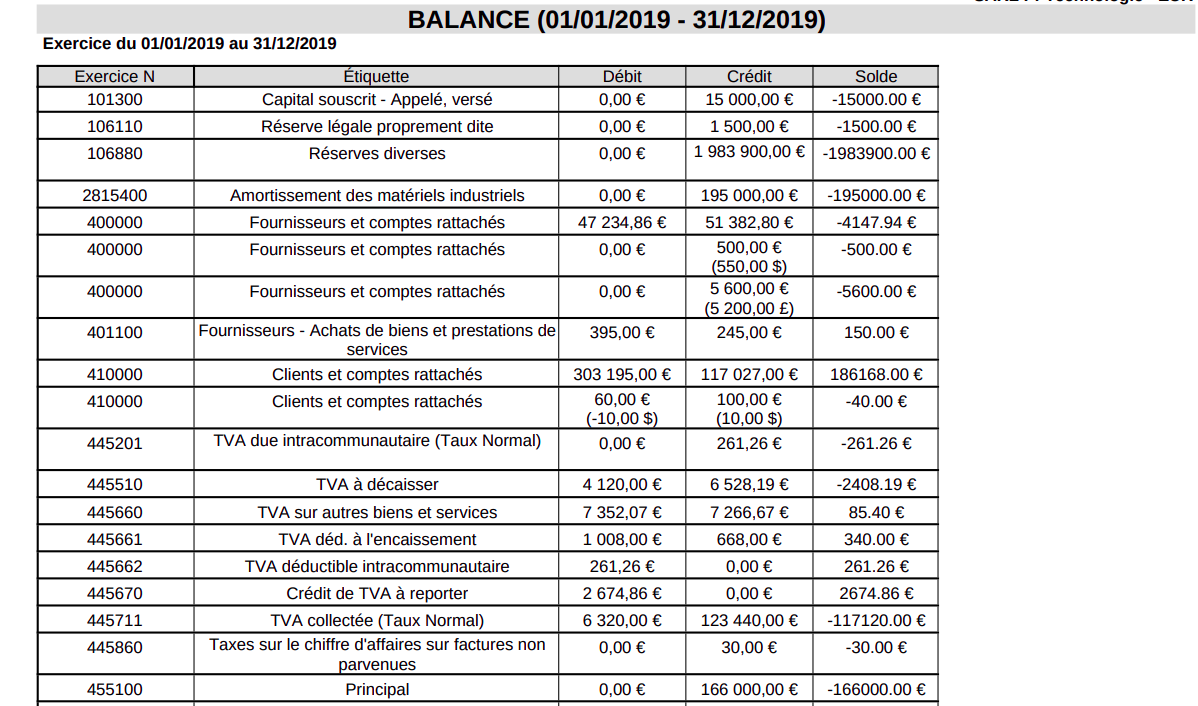

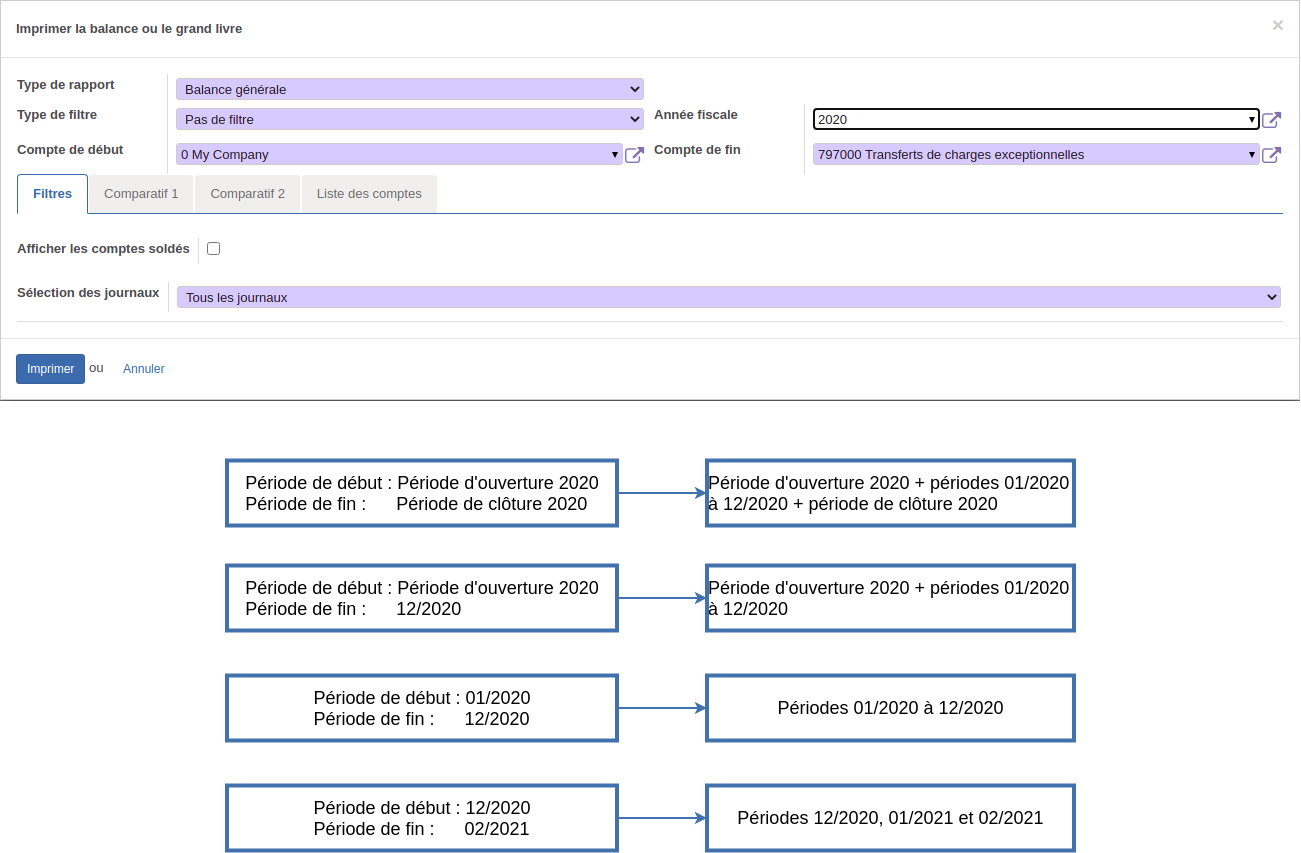

- Rapport - balance

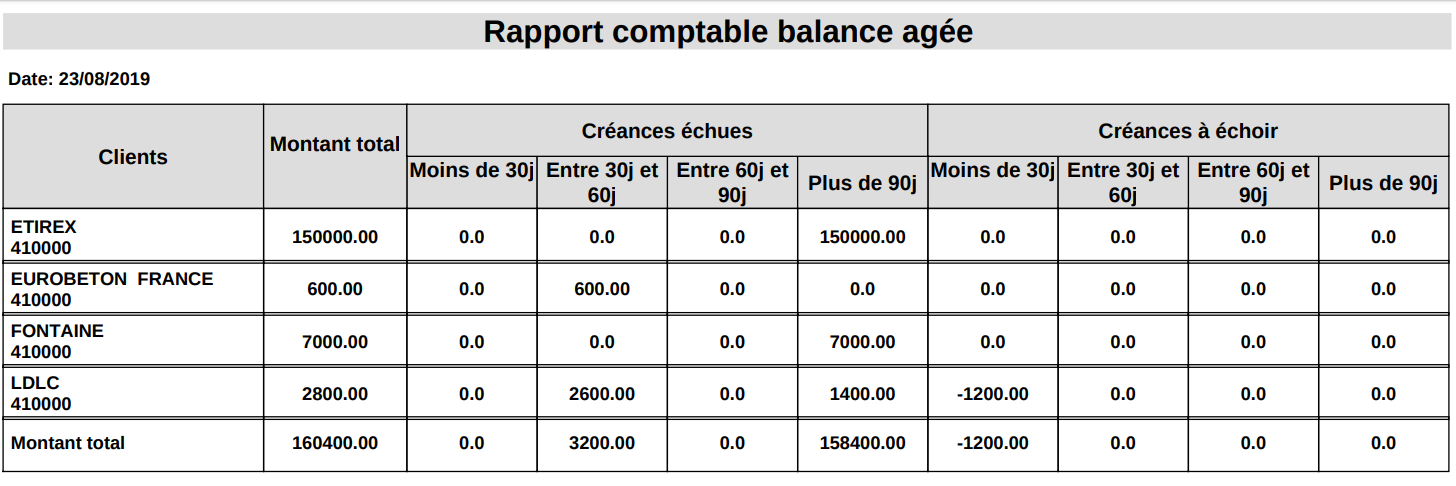

- Rapport - balance agée

- Rapport - comptes annuels

- Rapport - Grand livre

- Rapport - journal

- Tâches périodiques - Ecritures récurrentes

- Tâches périodiques - Principes

- Tâches périodiques - Valider les pièces non validées

- Tâches périodiques - fin de période

- Taxes - Déclaration de TVA

- Taxes - écritures d'acompte en TTC

- Taxes - Modèle de déclaration de TVA

- Taxes - plan de taxes

- Taxes - taxes sur paiement

- Vidéos

- Comptabilité - Gestion d'une relance facture d'un client

- Comptabilité - Validation d'une facture client

- Comptabilité - Génération des écritures comptables de banque

- Comptabilité - Export des écritures

- Comptabilité - Rapports de comptabilité

- Comptabilité - Calcul de la TVA

- Comptabilité - Consultation des écritures comptables

- Comptabilité - Lettrage des comptes

- Comptabilité - Saisie Manuelle

- Comptabilité - Relevé Bancaire

- Comptabilité - Positions Fiscales

- Comptabilité - Écritures Comptables

- Procédures

- Comptabilité pour consultants

- Reprise écritures

- Description des fichiers d'import comptable

- Import plan comptable

- Reprise écritures FEC v2

- Reprise écritures PMI - Surgisis

- Reprise écritures PMI - v1

- Installation export sage analytique

- Requête EBP

- Requête Quadra

- Requête SAGE

- Requête SAGE - champ code comptabilité externe

- Requête SQL CADOR

- Support de formation Comptabilité - 20210908

- Procédure de reprise des écritures comptables

- Procédure de clôture d'un exercice

- Action serveur pour cocher-décocher journal de facturation

- Campagne de paiement sur les notes de frais

- Compta - vue avec Renaud - 20210726

- Comptabilité - Procédure formation KLF 08.09.2021

- Déclaration de TVA

- Factoring

- Gestion de l'écotaxe

- Notice explicative - Certification de Module Comptabilité OpenProd

- Paramétrages boutons déclaration de TVA

- Pré-requis campagnes de paiements

- Questionnaire interface compta client

- Relevé bancaire - Wandercraft

- Utilisation du plan de taxe

Généralité

Gestion des lettrages

Lettrage manuel

Le lettrage manuel désigne le lettrage direct des écritures comptables ; il s'agit normalement de la méthode la moins employée dans Open-Prod. En effet, de par son fonctionnement, une grande partie du lettrage s'effectue de manière transparente pour l'utilisateur. Par exemple :

-

Les factures, avoirs et règlements sont lettrés automatiquement lors de leur validation s'ils sont saisis par le menu facturation ;

-

Si le relevé bancaire est intégré par le module associé, une partie des lettrages se fait également automatiquement ;

-

Les écritures de TVA sont lettrées à la validation de la déclaration.

De plus, des assistants sont intégrés à certains processus pour gérer les lettrages complexes :

-

L’assistant simplifié des paiements s'affiche en cliquant sur le bouton Lettrer dans le formulaire des factures/avoirs non soldés (cadre Solde), s'il existe des règlements non affectés ;

-

l'assistant des paiements s'affiche lors de la saisie d'un paiement partiel ;

-

l'assistant de lettrage par partenaire est accessible depuis un menu dédié ;

-

l'assistant du relevé bancaire est intégré au processus du relevé bancaire.

Le lettrage manuel reste néanmoins utile dans certains cas comme le lettrage de masse (comptes de virements internes, comptes de régularisation, comptes de taxes,...), les comptes sans partenaires, et les lettrages plus complexes (lettrages partiels).

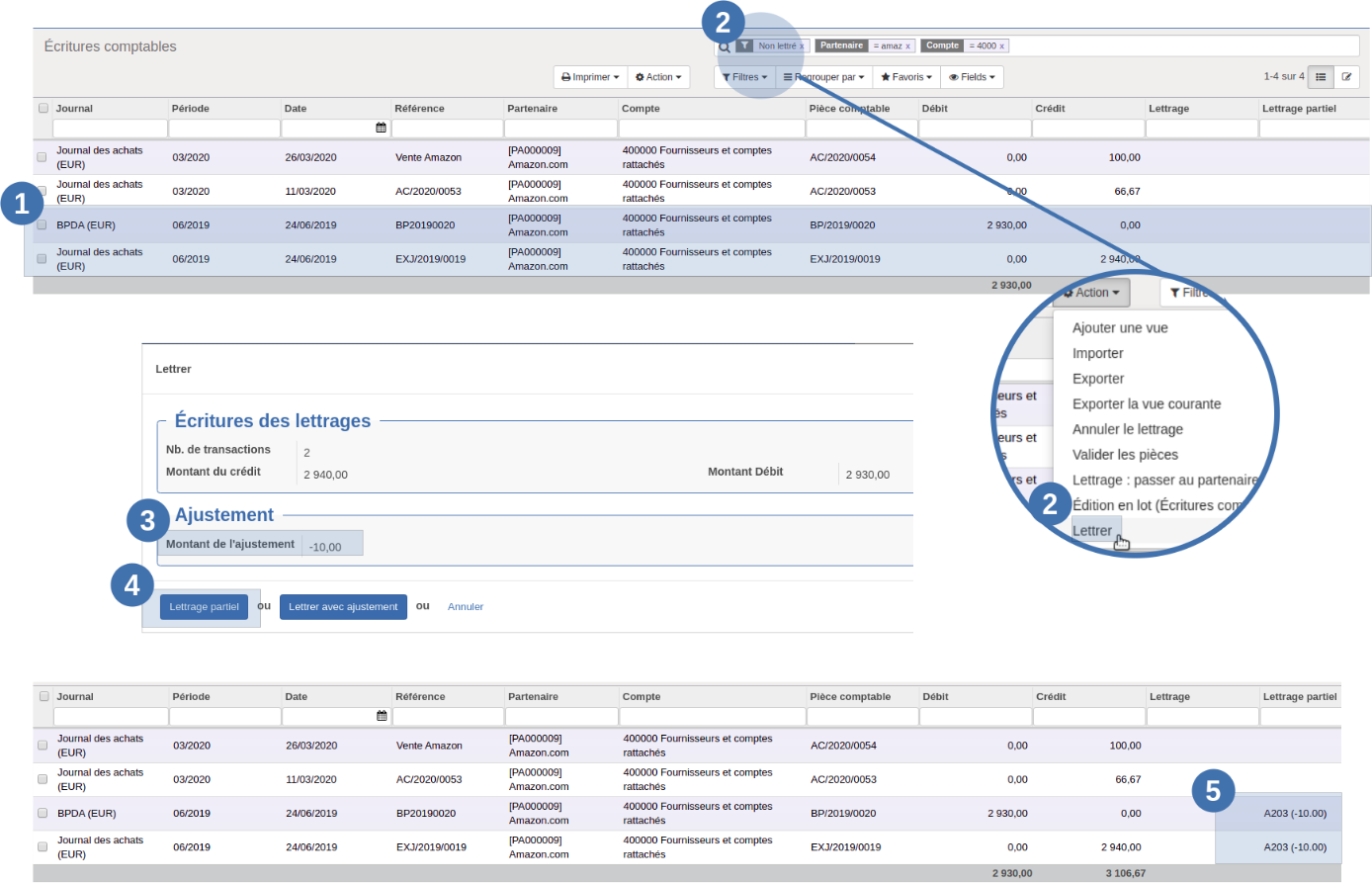

Effectuer un lettrage manuel

Le lettrage manuel peut s'effectuer depuis la vue liste des écritures comptables, en sélectionnant les écritures à lettrer ensemble, puis en utilisant l'action Lettrer.

Une vue dédiée est également accessible depuis le menu Comptabilité > Tâches périodiques > Lettrage > Lettrage manuel : les colonnes et les filtres sont pré-paramétrés pour afficher uniquement les écritures non lettrées, avec les informations utiles au lettrage en évidence.

Le lettrage manuel peut se faire sur un lot d'écritures équilibrées (débits = crédits) ou non. Dans ce dernier cas, un assistant s'affichera pour confirmer le lettrage partiel ou pour lettrer en comptabilisant un écart de lettrage.

Quelques rappels préalables

-

Les modes opératoires décrits sur cette page s'effectuent depuis la vue liste des écritures comptables, ou depuis la vue Comptabilité> Tâches périodiques> Lettrage> Lettrage manuel.

-

Les écritures sélectionnées doivent obligatoirement être comptabilisées dans le même compte.

-

Pour les comptes de types client et fournisseur, les écritures doivent également être comptabilisées sur le même partenaire.

-

Pour les autres types de comptes, les écritures à lettrer doivent être comptabilisées sur le même partenaire. Les écritures sans partenaire peuvent être lettrées entre elles ou avec d'autres écritures comptabilisées sur un partenaire unique.

Lettrage sans écart

Le lettrage sans écart est le lettrage classique, par lequel on pointe un lot d'écritures équilibré (débits = crédits).

1. Sélectionner les écritures comptables à lettrer.

3. L'assistant s'ouvre : il récapitule le nombre d'écritures lettrées, et le total des débits et des crédits sélectionnés. Plus bas, il indique que le montant de l'ajustement est à 0,00.

4. Cliquer sur Lettrer pour valider le lettrage.

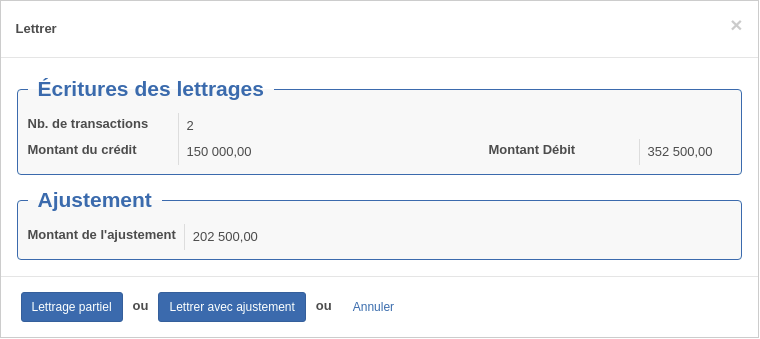

Lettrage partiel

Le lettrage partiel correspond au cas où l'utilisateur souhaite pointer un lot d'écritures comptables, alors qu'elles sont déséquilibrées (débits ≠ crédits), pour conserver un lien en vue de finaliser un lettrage sans écart ultérieurement.

Exemple : après de nombreuses recherches dans un compte « Clients divers » regroupant des factures de plusieurs clients et des paiements non identifiés, on identifie qu'un chèque de 500 € émis par M. Dupond correspond en fait à un premier versement pour deux factures de la SARL Pesage dont il est cogérant. On lettre le règlement avec les deux factures pour garder la trace de nos recherches précédentes.

1. Sélectionner les écritures comptables à lettrer.

3. L'assistant s'ouvre : il récapitule le nombre d'écritures lettrées, et le total des débits et des crédits sélectionnés. Plus bas, il indique que le montant de l'ajustement est à 0,00.

4. Cliquer sur Lettrage partiel pour poursuivre malgré l'écart.

5. Les écritures seront lettrées partiellement : le code lettrage apparaîtra dans le champ Lettrage partiel accompagné du montant de l'écart. Cela permettra à l'utilisateur de repérer le paiement manquant lorsqu'il sera comptabilisé.

Finaliser un lettrage partiel

Le lettrage partiel n'est pas bloquant pour poursuivre le lettrage. Dès lors qu'une écriture partiellement lettrée est utilisée dans un autre lettrage (sans écart ou partiel), le premier lettrage partiel est annulé.

L'utilisateur peut donc décider de reprendre toutes les écritures d'un lettrage partiel pour finaliser un écart, pour y ajouter une écriture supplémentaire (et refaire un lettrage partiel), ou même pour les solder.

S'il n'utilise qu'une partie des écritures pour faire un autre lettrage, le lettrage sera supprimé et les autres écritures seront à nouveau non lettrées.

Lettrage avec solde de l'écart

Cette méthode consiste à lettrer des écritures qui ne s'équilibrent pas, et générer une écriture d'ajustement « à la volée » pour équilibrer le lot, afin d'effectuer un lettrage sans écart.

Exemple : un client a payé 1 999 € en règlement d'une facture de 2 000 €. Il est évident qu'il ne paiera jamais l'euro manquant, on décide donc de lettrer le débit de 2 000 € avec le crédit de 1 999 €, et de générer les écritures d'ajustement pour 1 € pour finaliser le lettrage. La perte constatée sera comptabilisée au débit du compte client, et au crédit d'un compte de charges.

Les points 1 et 2 sont identiques au lettrage partiel.

3. Le montant de l'ajustement indique l'écart à solder.

4. Cliquer sur Lettrage avec ajustement pour ouvrir la seconde fenêtre de l'assistant.

5. Compléter les différentes informations qui serviront à comptabiliser l'écart :

-

Le journal des pertes et profits, sur lequel sera comptabilisée la pièce.

On utilise normalement le journal des opérations diverses ;

-

le compte des pertes et profits sur lequel sera comptabilisée la contrepartie de l'écriture.

En France, on utilise généralement le compte 658000 « Pertes diverses de gestion courante » si l'écart génère une charge (perte), et le compte 758000 « Gains divers de gestion courante » si l'écart génère un produit (bénéfice) ; -

la date de comptabilisation, par défaut la date du jour.

Comptablement, on reprend normalement la date de l'écriture lettrée la plus récente. Si cette date fait partie d'une période clôturée, on comptabilise au début de la période ouverte suivante.

-

Le commentaire, qui sera repris comme libellé des écritures.

Cliquer sur Lettrer pour comptabiliser la pièce et générer le lettrage.

6. L'écriture d'ajustement est générée, et lettrée avec les écritures sélectionnées.

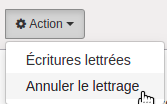

Délettrer manuellement des écritures

Il est possible de délettrer des écritures, c'est-à-dire d'annuler le lettrage. Pour cela, sélectionner une écriture du lot de lettrage dans la liste des écritures comptables, puis sélectionner l'action Annuler le lettrage dans le menu des actions.

Si certaines écritures délettrées concernent des factures/avoirs, celles-ci repasseront automatiquement au statut « Ouvert ».

Lors d'un délettrage, toutes les écritures du lot sont délettrées, même si elles ne sont pas toutes sélectionnées lors de l'annulation. Une exception cependant : pour les factures lettrées avec plusieurs écritures de paiements, délettrer une écriture de paiement ne délettre pas le lot, ce qui permet de conserver le lien entre les autres paiements et la facture.

Le formulaire du lettrage contient aussi une action « délettrer » dans le menu supérieur, qui délettre la totalité du lot.

Enfin, il est aussi possible de délettrer les factures, avoirs et règlements directement depuis le formulaire de la facture, de l'avoir ou du paiement, en utilisant le bouton Annuler le rapprochement.

Ajustements automatiques

Lorsqu'on effectue des lettrages comptables, il faut parfois gérer un écart de lettrage, en générant des écritures comptables supplémentaires, afin d'éliminer cet écart. L'ERP intègre des ajustements automatiques pour faciliter les tâches de lettrage.

Déclenchement des ajustements automatiques

On peut distinguer deux méthodes de déclenchement.

-

Déclenchement par l'utilisateur : l'utilisateur choisit d'effectuer un lettrage avec ajustement comptable, et fournit les paramètres nécessaires au système.

Exemple : on sélectionne l'option Comptabiliser l'écart de lettrage dans l'assistant de lettrage et saisit les paramètres demandés.

-

Déclenchement automatique : le système détecte un écart « technique » alors que l'utilisateur réalise un lettrage, et génère la pièce d'ajustement sans intervention supplémentaire de l'utilisateur. Ces écritures automatiques utilisent des paramétrages généraux du système.

Exemple : on lettre une facture du partenaire ClientF (client facturé), avec un paiement de ClientP (payeur). Le système comptabilise automatiquement un ajustement partenaire pour solder les positions à la maille partenaire.

À retenir

-

Les écritures d'ajustements automatiques sont distinguables grâce au flag is_adjustment qui est coché.

-

Les écritures d'ajustements automatiques se suppriment automatiquement si on annule le lettrage dont elles font partie.

Si le module Certification France est installé, le système effectuera une extourne automatique des écritures d'ajustements lors du délettrage.

Écart de lettrage classique

L'écart de lettrage classique correspond au cas couramment rencontré, ou les totaux débit et crédit des écritures à lettrer ne correspond pas. On comptabilise alors un ajustement pour compenser cet écart, en contrepartie d'un autre compte (gains/pertes divers de gestion courante, etc.).

Dans tous les cas, le système proposera de faire un lettrage partiel ou de comptabiliser l'écart de lettrage.

L’utilisateur choisira lui-même de générer une écriture d'ajustement, et remplira les paramètres demandés.

Des valeurs par défaut sont proposées sur les informations obligatoires.

Après validation, la pièce comptable d'ajustement est générée, et les écritures sélectionnées sont lettrées, y compris l'ajustement.

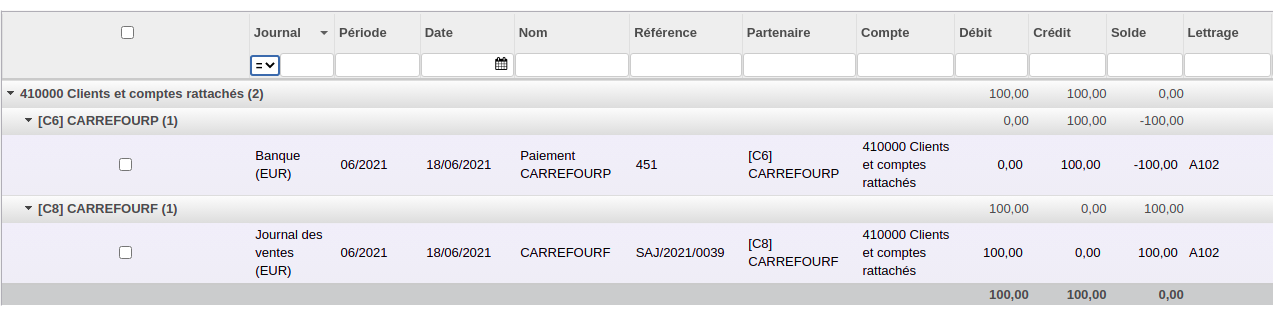

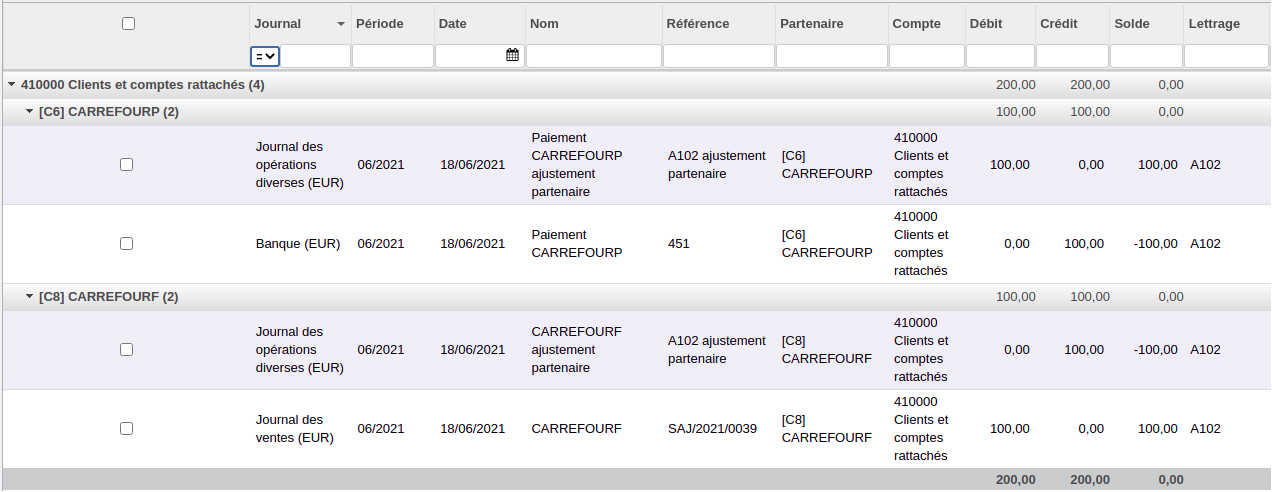

Écart inter-partenaires

Lorsque le partenaire de la facture et le partenaire du paiement sont différents, le lettrage comptable se fait sur deux écritures du même compte comptable, mais sur un partenaire différent.

Ceci a pour effet de solder le solde du compte comptable, mais en regroupant par partenaire, on constate que chaque partenaire n'est pas soldé. Si on édite une balance des tiers, un solde remontera sur chaque partenaire, alors qu'ils devraient être soldés (tout est lettré).

Pour éviter ce phénomène, le système comptabilise automatiquement un ajustement partenaire qui va compenser l'écart entre les deux partenaires.

Ainsi, chaque partenaire sera soldé correctement.

L'impact de ces écritures doit être pris en compte lors d'analyses basées sur les totaux débit/crédit des comptes tiers, car on constate bien que les totaux ont mécaniquement doublé à cause de l'ajustement.

Pour de telles analyses, il convient de filtrer les écritures dont le libellé contient le terme « ajustement partenaire ».

Écarts de change

Ce type d'écart intervient fréquemment lorsqu'une facture est libellée en devise mais que le paiement est enregistré en euros sans préciser le montant devise.

Exemple : on paye une facture fournisseur USD avec un compte bancaire EUR. On enregistre le paiement sans rentrer la contre-valeur USD.

Après lettrage, on constate que la valeur en devise société est soldée, mais qu'il reste un solde en devise.

Après lettrage, on constate que la valeur en devise société est soldée, mais qu'il reste un solde en devise.

Pour éviter ce problème, le système comptabilise également un ajustement devise qui sera lettré avec les autres écritures.

Cela évite notamment d'avoir à comptabiliser des réévaluations de devises incohérentes en fin d'année.

À retenir

-

S'il y a plusieurs devises à ajuster parmi les écritures lettrées, le système ajustera chaque devise.

-

L'ajustement devise ne se fait que si le système détecte un écart dans la devise société

Formulaire du lettrage

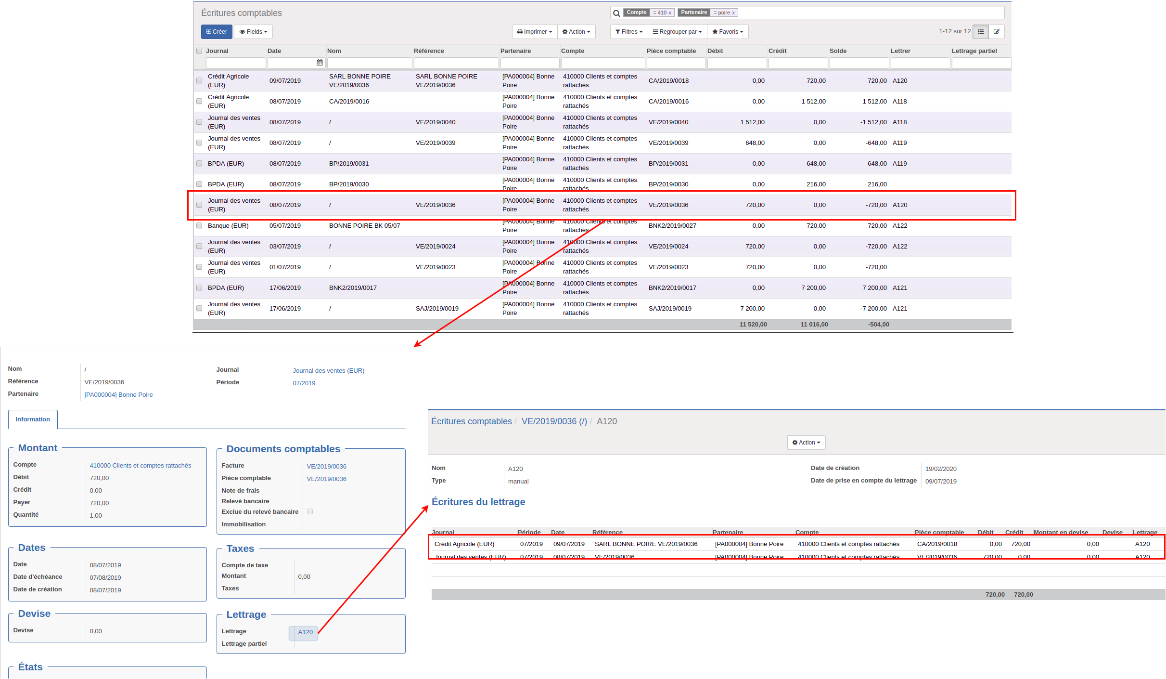

La vue formulaire du lettrage n'est pas accessible depuis un menu : pour consulter les détails d'un lettrage, il faut cliquer sur le champ lettrage depuis le formulaire d'une écriture comptable (cf. image ci-contre).

Ce formulaire n'a pas vocation à créer ou éditer des lettrages : ces derniers sont créés automatiquement lors d'un lettrage depuis les écritures comptables, les paiements, les assistants de lettrage, ...

Le formulaire du lettrage reprend les champs du lettrage et liste les écritures comptables associées. Certains de ces champs vont notamment déterminer comment sont affichés les données dans les rapports intégrant des filtres sur le lettrage.

En-tête

En-tête

L'en-tête du lettrage contient les champs suivants, tous obligatoires :

-

Le nom, ou code du lettrage qui apparaît dans le champ Lettrage ou Lettrage partiel des écritures comptables lettrées. C'est donc un identifiant obligatoire et unique. Le nom définitif du lettrage est généré automatiquement à partir d'une séquence lors de la validation du lettrage équilibré. Par défaut, il est composé d'une lettre et d'un numéro unique qui débute à 1 et s'incrémente à chaque nouvelle instance.

Pour les lettrages partiels, le code de lettrage n'est pas généré à partir de la séquence. Le code provisoire est constitué de l'id du lettrage. Il est suivi du montant de l'écart (entre parenthèses) ;

-

Le type de lettrage, parmi les deux existants. Les lettrages manuels sont ceux effectués par l'utilisateur au moyen de l'action Lettrer ou d'un assistant de lettrage (lettrage par partenaire, lettrage via relevé bancaire...). Les lettrages en auto sont ceux générés par le système lorsqu'un paiement est saisi depuis une facture ;

-

La date de création du lettrage, c'est-à-dire la date à laquelle l'utilisateur à fait le lettrage ;

-

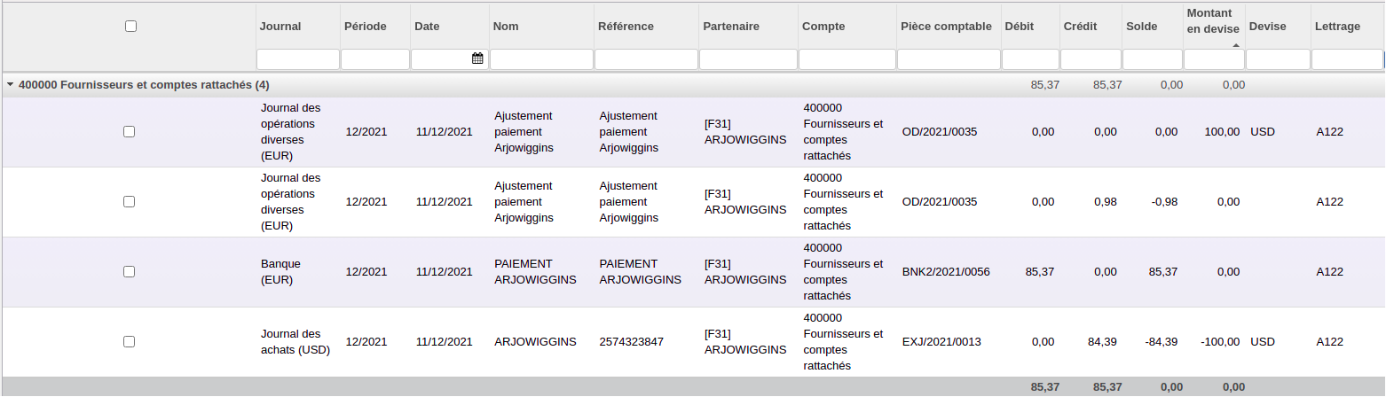

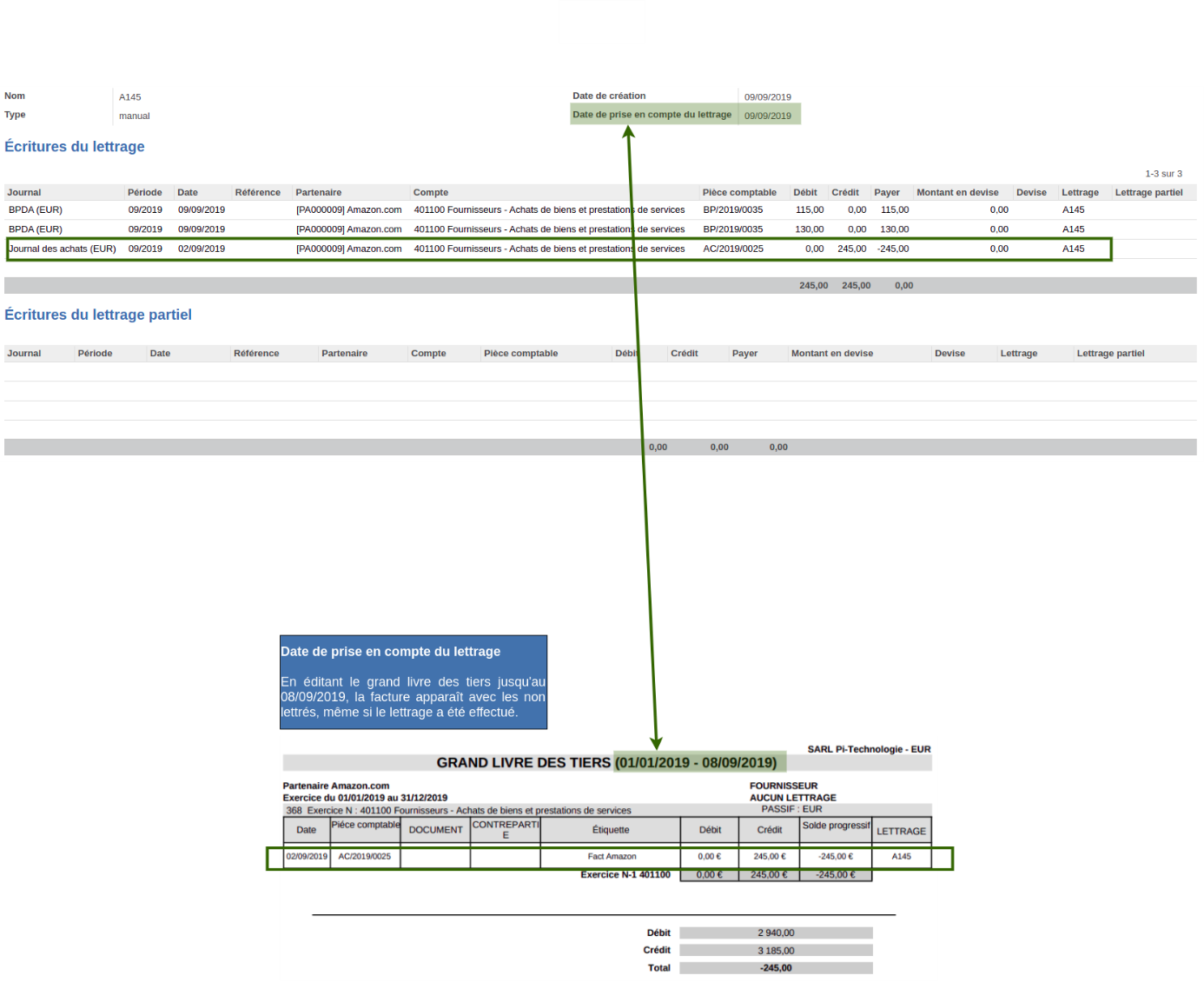

La date de prise en compte du lettrage, calculée en prenant la date comptable la plus récente parmi celle de toutes les écritures du lettrage. Elle correspond donc à la date théorique à laquelle le lettrage est réalisable, autrement dit la date comptable à laquelle la créance/dette est soldée. Elle est utilisée pour déterminer les lignes à afficher dans le grand livre des tiers si on coche l'option Non lettrés.

Exemple : on lettre une facture du 01/07/19 avec un règlement du 15/06/19 (acompte sur devis) et un règlement du 15/07/19 (solde). La date de prise en compte du lettrage sera la plus récente, c'est-à-dire le 15/07/19. En affichant un grand livre des tiers non lettrés en date du 14/07/19, la facture du 01/07 et le règlement du 15/06 apparaissent, car le rapport se base sur la date de prise en compte du lettrage et considère qu'en date du 14/07/19, le lettrage ne doit pas être pris en compte.

Cadre écritures du lettrage/écritures du lettrage partiel

Un lettrage peut être :

-

Complet : les écritures comprises dans le lettrage se compensent totalement (somme des débits = somme des crédits) ;

-

Partiel : les écritures comprises dans le lettrage ne se compensent que partiellement (somme des débits ≠ somme des crédits).

Les cadres Écritures du lettrage et Écritures du lettrage partiel listent les écritures lettrées ensemble pour le lettrage affiché. Ces deux cadres sont exclusifs : les écritures apparaissent soit dans l'un, soit dans l'autre selon que le lettrage est complet ou partiel. Cliquer sur une ligne d'écriture affiche le détail de l'écriture comptable sélectionnée.

Actions sur les lettrages

Le menu actions du formulaire des lettrages offre deux possibilités :

Le menu actions du formulaire des lettrages offre deux possibilités :

-

Écritures lettrées : affiche la vue liste des écritures comptables associées ;

-

Annuler le lettrage : dissocie les écritures comptables du lettrage. Le champ lettrage des écritures comptables est vidé, et le lettrage est supprimé. Si le lettrage concernait une facture et le règlement associé, le statut de la facture correspondante repasserait de Payée à Ouverte.

Lettrage automatique

Vidéo explicative : Lettrage des comptes

https://www.youtube.com/watch?v=_Zd2Gnf9q-8&list=PL7GTgiEVsRUdCzJ0e8RG3Z6XPaizJAkD7&index=11

L'assistant de lettrage automatique est accessible par le menu Comptabilité> Tâches périodiques> Lettrage> Lettrage automatique. La fonctionnalité est également intégrée dans l'assistant de lettrage par partenaire.

Le lettrage automatique permet de parcourir une plage de comptes, entre une date de début et de fin, pour lettrer automatiquement les écritures comptables. Deux méthodes sont disponibles :

-

Lettrage progressif : on lettre toutes les écritures du compte à date si le solde progressif est égal à zéro, puis on poursuit selon la même méthode ;

-

Lettrage sur solde final : on lettre le compte si son solde est à zéro à la date de fin paramétrée.

La notion de partenaires est optionnelle :

-

Avec partenaires : on lettre uniquement les écritures avec le même partenaire.

Exemple : lettrage du compte 411000 par partenaire. -

Sans partenaires : on lettre le compte, tous partenaires confondus.

Exemples : lettrage d'un compte de TVA ou de remises à l'encaissement.

Utilisation depuis le menu

En cliquant sur le menu Lettrage automatique, l'assistant de paramétrage s'ouvre. Les éléments paramétrables sont les suivants :

-

Méthode de lettrage : le lettrage sur solde final permet de lettrer tous les comptes soldés en lettrant toutes les écritures non lettrées, tandis que la méthode sur solde progressif permet de lettrer un lot d'écritures si le solde progressif passe à zéro.

-

Type de filtre : de la même manière que pour les rapports comptables, le type de filtre permet de filtrer les écritures à lettrer sur une année, une plage de périodes, ou une plage de dates.

-

L'option Tous les comptes tentera de lettrer tous les comptes lettrables. Si l'option est décochée, un champ de sélection s'affiche pour ajouter tous les comptes souhaités.

-

L'option Type de partenaire permet de gérer la maille partenaire :

-

Tous les partenaires : on lettre uniquement les écritures ayant le même partenaire, sur tous les partenaires ;

-

Liste des partenaires : on lettre uniquement les écritures ayant le même partenaire, mais on ne traite que les écritures des partenaires de la liste ;

-

Ignorer : on lettre les comptes sans tenir compte de la maille partenaire.

Une fois le traitement effectué, le système affiche une liste des écritures traitées.

Utilisation depuis le lettrage par partenaire

Le lettrage automatique est également intégré dans l'assistant de lettrage par partenaire. Le lettrage automatique se fait ici sur solde progressif.

Pour l'utiliser :

-

Basculer les écritures à lettrer dans le cadre Écritures comptables à lettrer ;

-

Cliquer sur Lettrage automatique pour lancer le traitement.

La vue se met à jour une fois le traitement effectué.

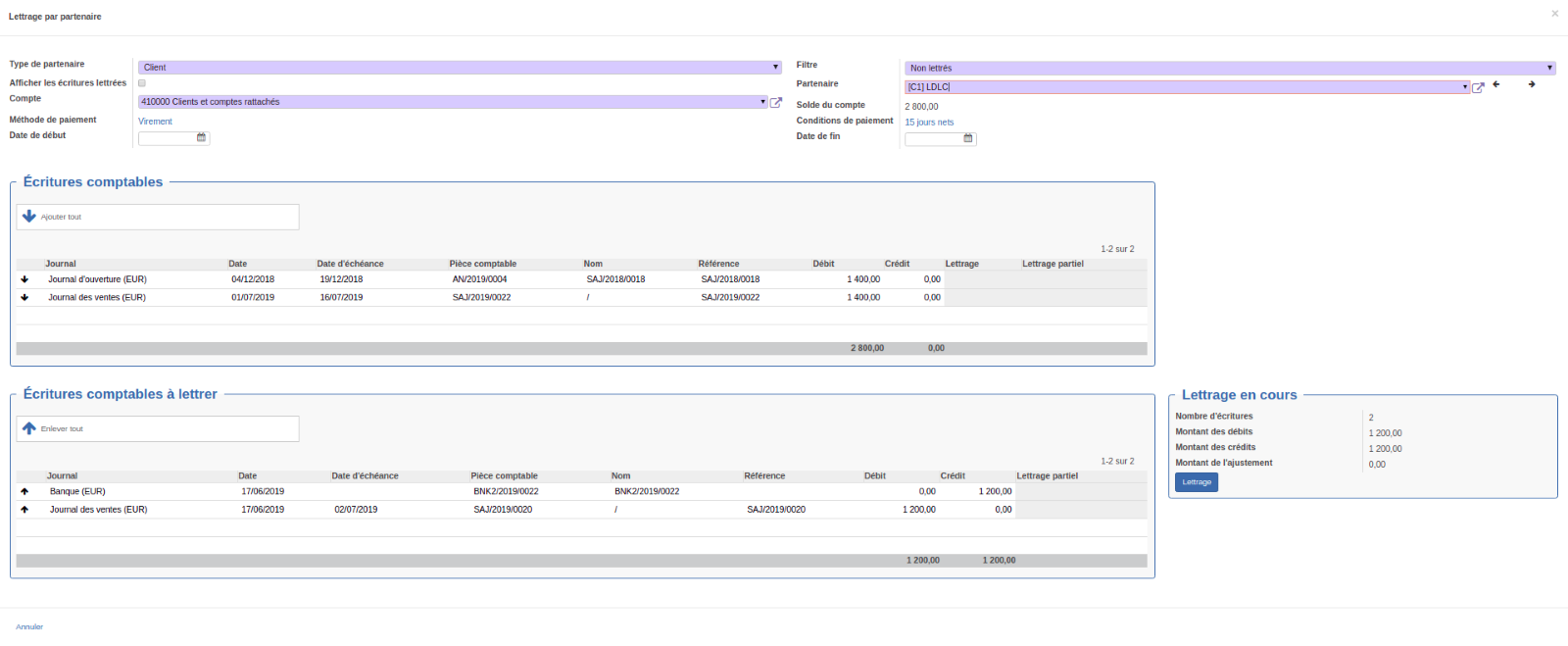

Lettrage par partenaire

Le lettrage des comptes de tiers est une tâche courante qui permet d'assurer un bon suivi des créances et des dettes. Un assistant spécialement prévu pour traiter le lettrage des clients et des fournisseurs est accessible depuis le menu Comptabilité / Tâches périodiques / Lettrage / Lettrage par partenaire.

Par rapport au lettrage manuel, l'assistant accélère le traitement avec plusieurs fonctionnalités :

-

Pré-sélection automatique des partenaires à passer en revue suivant trois filtres ;

-

Vue dédiée au lettrage : seules les informations utiles sont affichées dans une vue construite spécialement adaptée ;

-

Le passage au partenaire suivant est automatique si toutes les écritures du partenaire ont été lettrées.

Formulaire

Le formulaire est divisé en quatre zones :

-

L’en–tête regroupe toutes les informations sur le partenaire affiché et sur les paramètres de lettrage sélectionnés :

-

Le cadre Écritures comptables liste toutes les écritures comptables non lettrées du partenaire ;

-

Le cadre Écritures comptables à lettrer liste toutes les écritures comptables en cours de lettrage ;

-

Le cadre Lettrage en cours indique les informations sur le lettrage actuel.

Paramétrage préalable de la liste à lettrer

Paramétrage préalable de la liste à lettrer

L'assistant génère une liste de partenaires à lettrer selon le paramétrage de l'utilisateur. Celui-ci se fait en deux étapes, à partir de l'entête :

-

Le type de partenaire à lister : clients ou fournisseurs ;

-

Sélectionner le filtre à appliquer sur les couples compte/partenaire pour constituer la liste parmi les trois proposés : non lettrés, non soldés et à lettrer.

-

Une fois ces deux paramètres définis, la liste est automatiquement générée et le premier couple compte/partenaire s'affiche. Les paramètres peuvent être modifiés à tout moment : dans ce cas, la liste est automatiquement mise à jour.

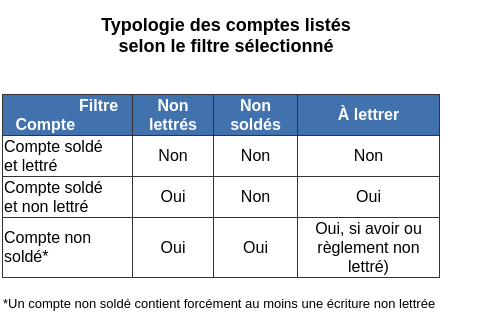

Focus sur les filtres

Les trois filtres proposés permettent d'adapter la liste au besoin de l'utilisateur.

-

Non lettrés : ce filtre est destiné à la révision complète, durant laquelle l'utilisateur souhaite non seulement lettrer tous les comptes, mais également contrôler tous les partenaires non soldés pour décider des actions à mener. À ce titre, il est le plus large : la liste affiche tous les partenaires pour lesquels au moins une écriture n'est pas lettrée dans le compte.

Elle comprendra non seulement les comptes soldés sur lesquels le lettrage n'est pas effectué, mais également les comptes qui contiennent une seule écriture, et qui ne sont donc pas forcément lettrables.

Exemple : un compte client comprenant une écriture de vente non lettrée apparaît, même si aucun lettrage ne sera possible. Néanmoins, l'utilisateur constate que l'écriture a plus de six mois et décide de contacter le service facturation pour s'assurer qu'il n'y a pas un problème avec le client.

-

Non soldés : ce filtre est destiné à la révision courante, durant laquelle l'utilisateur souhaite en priorité lettrer les comptes, tout en contrôlant les impayés. En effet, la liste affiche les partenaires dont le compte n'est pas soldé. Elle exclut donc les comptes soldés qu'ils soient lettrés ou non. L'utilisateur peut ainsi faire de la révision « utile » en passant uniquement les comptes pour lesquels des règlements manquent, tout en effectuant son lettrage sur ces comptes. Comme pour le filtre Non lettrés, les comptes ne seront pas forcément lettrables.

-

À lettrer : ce filtre est destiné à la révision rapide, durant laquelle l'utilisateur souhaite uniquement passer en revue les comptes qui sont potentiellement lettrables. La liste affiche donc uniquement les comptes qui contiennent au moins une écriture non lettrée provenant d'un journal de banque, de liquidités, ou d'avoir.

Pour constituer la liste, le système contrôle le compte fournisseur de l'onglet « Achats » de la fiche partenaire pour les fournisseurs, et le compte client de l'onglet « Ventes » de la fiche partenaire pour les clients.

Affichage de la liste et options

Une fois la liste de partenaires chargée, les informations sur le premier partenaire sont indiquées dans l'entête : le compte comptable de tiers du partenaire, le nom du partenaire, sa méthode de paiement et ses conditions de paiement qui peuvent aider à la compréhension pour les factures d'abonnement avec des montants identiques, et le solde du compte.

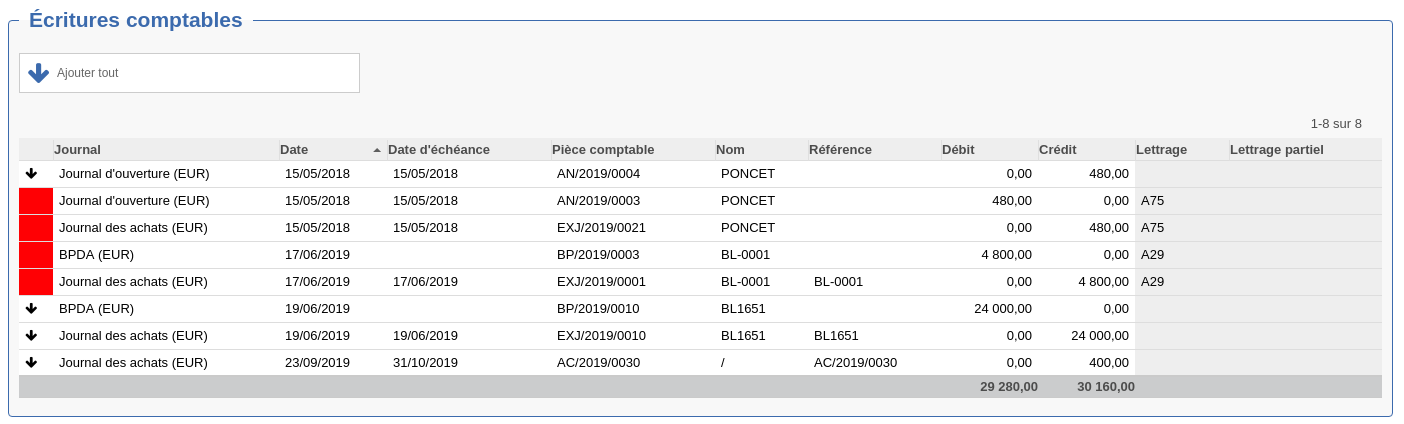

Toutes les écritures comptables non lettrées du couple compte/partenaire sont affichées dans le cadre Écritures comptables. L'utilisateur peut moduler l'affichage avec deux options disponibles dans l'entête :

-

Afficher les écritures lettrées : cette option est particulièrement utile pour les écritures d'abonnement. En affichant les écritures lettrées, l'utilisateur peut vérifier que le lettrage n'a pas été décalé sur les écritures précédentes, comme c'est parfois le cas lorsqu'il manque une facture ou un règlement. Les écritures lettrées sont précédées d'un carré rouge signifiant qu'elles sont verrouillées et ne peuvent pas être sélectionnées ;

-

Date de début/date de fin : permet de filtrer les écritures affichées sur une période précise. Cette option sert par exemple pour réviser uniquement les écritures de l'année en masquant les vieux reliquats qui surchargent la vue.

Lettrage

Pour lettrer, l'utilisateur bascule les écritures concernées du cadre Écritures comptables vers le cadre Écritures comptables à lettrer en cliquant sur la flèche à droite de chaque écriture. Les boutons Ajouter tout et Enlever tout permettent de basculer l'ensemble des écritures non lettrées d'un cadre à l'autre.

Utilisés efficacement, ces deux boutons permettent de lettrer rapidement un compte comprenant beaucoup d'écritures dont seules quelques-unes ne sont pas lettrables. Exemple : un compte contient 100 écritures non lettrées, dont 98 peuvent être lettrées ensemble. Au lieu de cliquer sur chaque écriture manuellement, on basculera toutes les écritures avec le bouton Ajouter tout, avant d'exclure manuellement les 2 écritures non lettrables en les excluant à nouveau en cliquant sur la flèche au niveau de la ligne.

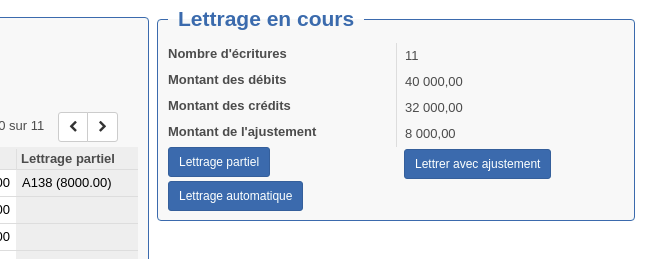

Le cadre Lettrage en cours aide l'utilisateur à équilibrer son lettrage. Il indique le nombre d'écritures sélectionnées dans le cadre Écritures comptables à lettrer, le montant des débits et des crédits correspondants, et le montant de l'ajustement, c'est-à-dire l'écart entre les deux champs précédents. Pour réaliser un lettrage complet, le montant de l'ajustement doit être à zéro. Dans ce cas, les écritures lettrées se soldent au centime près : un clic sur le bouton Lettrer lettrera les écritures et actualisera la vue : les écritures lettrées disparaissent, et s'il n'y a plus d'écritures à lettrer sur le partenaire, l'assistant affiche le partenaire suivant dans la liste.

Si le montant de l'ajustement est différent de zéro, le bouton Lettrer sera remplacé par le bouton Lettrer avec ajustement : un clic dessus ouvre l'assistant d'ajustement.

Lettrage avec ajustement

Lettrage avec ajustement

Si l'utilisateur tente de lettrer avec ajustement, un assistant s'affiche pour paramétrer l'écriture d'ajustement. Dans le cadre Paramètres de l'écriture d'ajustement, l'utilisateur sélectionne le journal et le compte des pertes et profits sur lesquels sera comptabilisée l'écriture, ainsi que la date de comptabilisation. Le montant de l'ajustement est indiqué en positif pour un produit, et en négatif pour une perte. Enfin, il est nécessaire d'indiquer le libellé de l'écriture.

Le compte de débit par défaut et le compte de crédit par défaut paramétrés dans le journal sélectionné sont propagés automatiquement comme compte des pertes et profits selon le sens de l'ajustement.

Le cadre Lettrage en cours rappelle le compte du partenaire ainsi que le montant de l'ajustement sur ce compte.

En cliquant sur le bouton Lettrer avec ajustement, l'écriture d'ajustement est comptabilisée, les écritures sont lettrées, et l'assistant de lettrage est mis à jour.

Lettrage partiel

Lors du lettrage, si le montant d'ajustement est différent de zéro, le bouton Lettrage partiel s'affiche automatiquement. En cliquant dessus, le système effectuera un lettrage partiel au lieu de proposer une écriture d'ajustement. Dans ce cas, la vue est mise à jour, mais les écritures lettrées partiellement s'affichent à nouveau dans le cadre Écritures comptables. Elles restent sélectionnables pour être lettrées plus tard.

Lettrage automatique

Dans le cadre Lettrage en cours, le bouton Lettrage automatique s'affiche dès qu'une écriture est ajoutée au cadre des Écritures comptables à lettrer, . En cliquant sur ce bouton, un lettrage automatique sur solde progressif se déclenche.

Module complémentaire

Certification France

Ce module de certification a été créé pour répondre aux normes en matière de comptabilité française. Cette page s'adresse donc aux entreprises soumises aux normes françaises, et le module ne s'applique qu'aux sociétés dont le pays défini est la France, afin de ne pas perturber le fonctionnement des bases multi-sociétés.

En France, la comptabilité est soumise à un ensemble de normes et de règles, dont le respect fait l'objet d'examens/vérifications de la comptabilité par l'Administration Fiscale, plus communément appelés « contrôles fiscaux ». L'enjeu de ces contrôles est capital, puisqu'ils peuvent déboucher sur un rejet de comptabilité donnant lieu à un rattrapage fiscal accompagné d'une amende et de pénalités de retard.

Si l'avènement de la comptabilité/gestion informatisée a donné une certaine latitude aux utilisateurs sur les dernières décennies, les récentes évolutions de la réglementation française en matière de comptabilité dégagent une tendance à réaffirmer les principes fondamentaux de la comptabilité et à limiter les risques de fraude. En témoignent la mise en place du Fichier des Écritures Informatisées (FEC), les récentes obligations en matière de validation des écritures avant déclaration de la TVA, ou encore la certification obligatoire des logiciels de caisse pour les professionnels en B2C.

Le principal enjeu en matière de comptabilité informatisée réside dans les possibilités d'altération des mouvements comptables après leur enregistrement : modification de la date, du compte comptable voire du montant, ou même suppression pure et simple. Ces pratiques provoquent néanmoins des anomalies dont les plus courantes sont :

-

La présence de « trous » dans la numérotation des pièces dû aux suppressions d'écritures ;

-

Les incohérences entre numérotation et chronologie dans les écritures de vente, provoquées par les modifications de dates dans les factures.

Certification logicielle

Les récentes évolutions en matière de logiciels comptables et assimilés ont introduit la notion de certification logicielle dans le débat, avec une vision assez confuse sur le sujet. En 2018, le ministère de l’Économie a souhaité créer une nouvelle loi imposant aux professionnels de remettre un certificat de conformité du logiciel de comptabilité, de facturation et de caisse au contrôleur fiscal–le périmètre de cette nouvelle loi a été réduit pour ne concerner que les logiciels de caisse.

En matière de logiciels comptables, plusieurs normes et certifications existent depuis de nombreuses années : on peut notamment citer les normes ISO en matière de logiciel, mais également les normes AFNOR. Ces certifications ne sont pour l'instant pas imposées, mais permettent à l'éditeur de se protéger si sa responsabilité était mise en cause. Pou ce qui est de la conformité à la norme FEC, les éditeurs n'ayant pas fait certifier leur logiciel ont la possibilité de fournir une attestation de conformité à leurs utilisateurs. Dans un cas ou dans l'autre, les certifications et attestations sont à fournir chaque année.

Le module comptabilité d'Open-Prod n'est pas certifié, mais Objectif-PI demeure en mesure de délivrer une attestation de conformité. Le code source du logiciel étant accessible à tous les utilisateurs, cette attestation ne peut être cependant être délivrée que sous les conditions suivantes :

-

Le logiciel a été installé par Objectif-PI. Dans le cas contraire, c'est à l'intégrateur disposant librement du code source et qui devient l'éditeur au regard de la loi, d'attester de la conformité du logiciel ;

-

Le code source du module de comptabilité et des éléments liés à son fonctionnement n'a pas subi de modifications de nature à modifier des fonctions liées à la génération et la modification d'écritures non validées par Objectif-PI ;

-

La vérification du hash des écritures de l'exercice à attester ne renvoie aucune erreur. Ceci sous-entend que le module Certification France a été installé depuis le début de l'année pour laquelle l'attestation est demandée, puisque dans le cas contraire, la table de hashage n'est pas alimentée pour la totalité des écritures de l'année.

Ajouts du module

Le module ajoute :

-

Des contrôles bloquants garantissant une application stricte des principes comptables :

-

La séquence d'un journal ne peut plus être changée dès qu'une pièce a été comptabilisée dans ce journal ;

-

Une pièce comptable, ne peut plus être supprimée ni annulée après sa validation. Par extension, factures, avoirs et paiements sont soumis aux mêmes règles puisqu'ils génèrent des écritures liées.

-

La numérotation et les dates des écritures comptables doivent être cohérents dans les journaux de vente/avoirs sur ventes. Dans un même journal, une pièce ne peut pas être comptabilisée à une date antérieure à la pièce précédente ;

-

Il n'est plus possible d'ajouter des écritures comptables dans une pièce comptable validée.

-

Un système de hash qui génère une clé unique à la validation de chaque écriture comptable ;

-

Un sous-menu Comptabilité > Rapport > Vérification d'écritures comptables donnant accès à l'assistant de vérification des écritures.

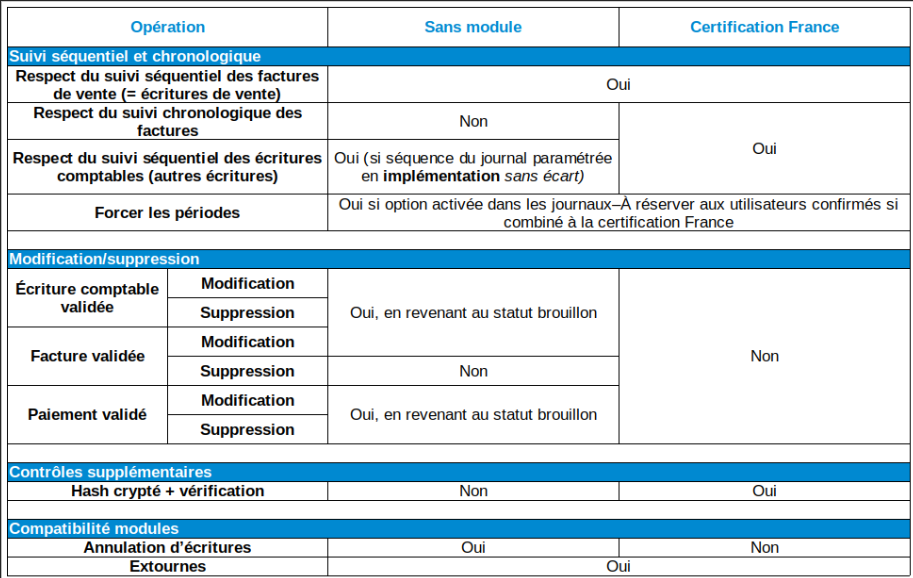

Différences de fonctionnement

L'installation du module Certification France restreint considérablement les possibilités en matière de modification comptables. Ce tableau récapitule les différences de fonctionnement avec et sans module.

Quelques recommandations permettent cependant d'alléger ces contraintes et faciliter le travail au quotidien :

-

Activer l'option Vérifier la référence externe dans les paramètres de facturation pour éviter des pièces avec une référence vide ;

-

Installer le module Extournes pour annuler facilement des écritures erronées ;

-

Désactiver la validation automatique des pièces comptables dans les journaux utilisés en saisie manuelle ou pour générer des pièces comptables automatiques (exemples : campagnes de paiements, déclaration de TVA, écritures récurrentes,...) ;

-

Dans certains cas particuliers, il peut être opportun d'ajouter des avertissements dynamiques pour bloquer l'utilisateur si certains éléments ne sont pas respectés.

Exemples : contrôler que la référence externe d'une facture est unique pour un fournisseur, qu'on n'utilise pas des comptes de charges dans une facture client, ni de compte de produit dans une facture fournisseur,...

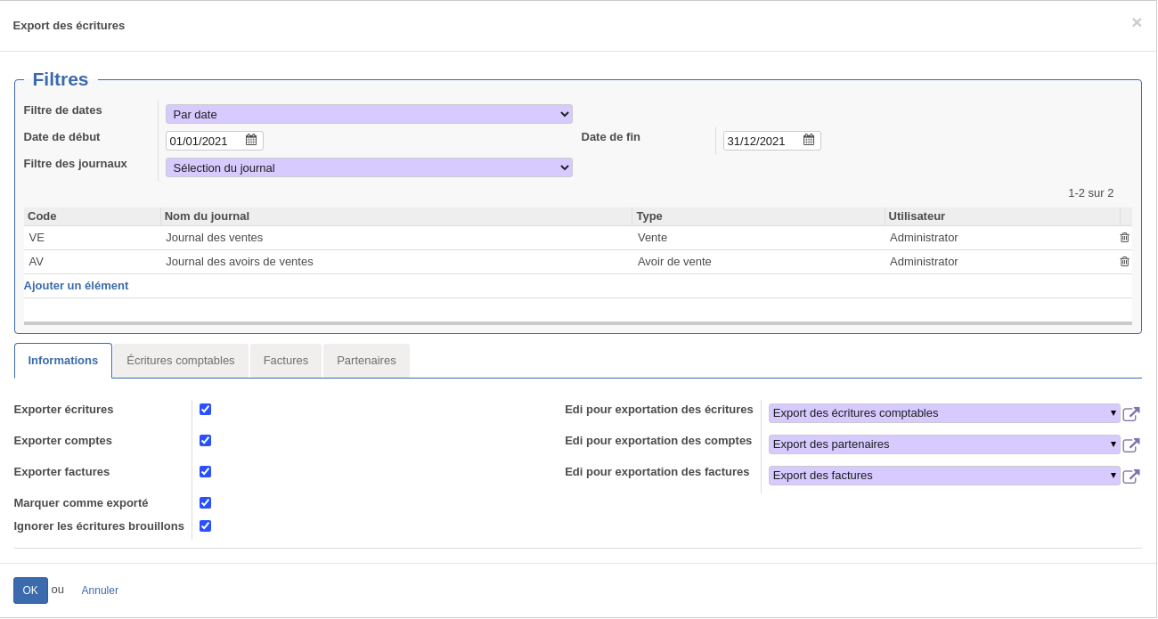

Export des écritures

Vidéo explicative : Export des écritures

https://www.youtube.com/watch?v=PXBydGQRlz0&list=PL7GTgiEVsRUdCzJ0e8RG3Z6XPaizJAkD7&index=15

De nombreuses sociétés utilisent un logiciel comptable dédié, qu'elles alimentent avec les écritures automatiques générées dans Open-Prod (écritures de ventes, d'achats, de banque, ...). Si Open-Prod fournit un module comptabilité complet pour générer la comptabilité courante de bout en bout, pour les entreprises effectuant les travaux de révision et de bilan en interne, il reste conseillé d'utiliser un outil comptable spécialisé qui fournira des outils spécifiques : assistants de révision, aides à l'établissement de la liasse fiscale, édition de la plaquette...

La plupart des logiciels comptables imposent un format d'import prédéfini : le module Assistant d'export des écritures comptables facilite l'import au quotidien en s'appuyant sur les requêtes du module EDI pour générer les différents fichiers d'import :

-

Écritures comptables,

-

Comptes comptables de tiers à créer (à partir des partenaires),

-

Factures clients et fournisseurs (pdf).

Les écritures comptables, les factures et les comptes possèdent chacun une case à cocher liée à l'export qui se coche après l'exportation (par une commande dans le traitement EDI), garantissant l'absence de doublons à l'export. Cette mécanique est désactivable depuis l'assistant d'export.

Ajouts et prérequis du module

Prérequis : ce module nécessite l'installation préalable du module EDI.

Le module ajoute :

-

Un assistant d'export, accessible depuis le menu Comptabilité> Rapports> Export des écritures ;

-

Trois exemples de requêtes EDI pour les trois différents exports (basés sur le format QuadraCompta). Attention, ces exports nécessitent obligatoirement une adaptation pour correspondre aux besoins clients (format et contenu du libellé, n° de pièce remonté, ...).

Paramétrage du module

L'ensemble du module fonctionne avec des traitements EDI, qui déterminent les éléments exportés.

Si le module est mis en place en cours d'exploitation d'Open-Prod, il peut s'avérer nécessaire de marquer tous les éléments préalablement exportés par une édition en lot de la case à cocher :

-

is_exported (Exporté) pour les écritures comptables,

-

flag_invoice (Facture exportée) pour les factures,

-

is_exported (Exporté) pour les partenaires.

Pour récupérer les fichiers exportés, le mieux est de paramétrer un envoi par mail (suffisant pour des exports d'écritures/comptes) ou un serveur FTP/SFTP (hautement recommandé pour les exports de factures en PDF).

Il est également conseillé d'activer l'option Valide automatiquement les écritures et de désactiver Autoriser l'annulation d'écritures dans les journaux comptables qui seront exportés. En effet, toute modification d'une facture ou d'écriture après export engendrera un écart entre les comptabilités amont et aval.

Utilisation du module

L'utilisateur ouvre l'assistant depuis le menu Comptabilité> Rapports> Export des écritures, puis paramètre son export.

Dans l'en-tête :

-

Périodes à exporter : par année (Pas de filtre), par date ou par période. Si l'année est remplie et qu'un filtre est sélectionné, les dates/périodes non comprises dans l'année seront exclues d'office.

-

Journaux comptables : la sélection de journaux peut être paramétrée si nécessaire.

Dans l'onglet « Informations », l'utilisateur coche les éléments à exporter, et active la fonction Marquer comme exporté si nécessaire (recommandé). Il choisit aussi s'il faut ignorer les écritures brouillons. Enfin, il sélectionne le traitement EDI à utiliser pour chaque export.

Les onglets « Écritures comptables », « Factures » et « Partenaires » listent les enregistrements qui seront exportés, si les options d'exports correspondantes sont cochées.

Cliquer sur OK : le système génère les fichiers, qui pourront être récupérés dans l'historique des EDI (menu Administration). Le paramétrage d'un envoi mail dans le traitement EDI permettra d'automatiser la récupération des fichiers.

Rappel : il est recommandé de paramétrer un FTP pour déposer les factures PDF, car récupérer les PDF un par un dans l'interface serait trop long.

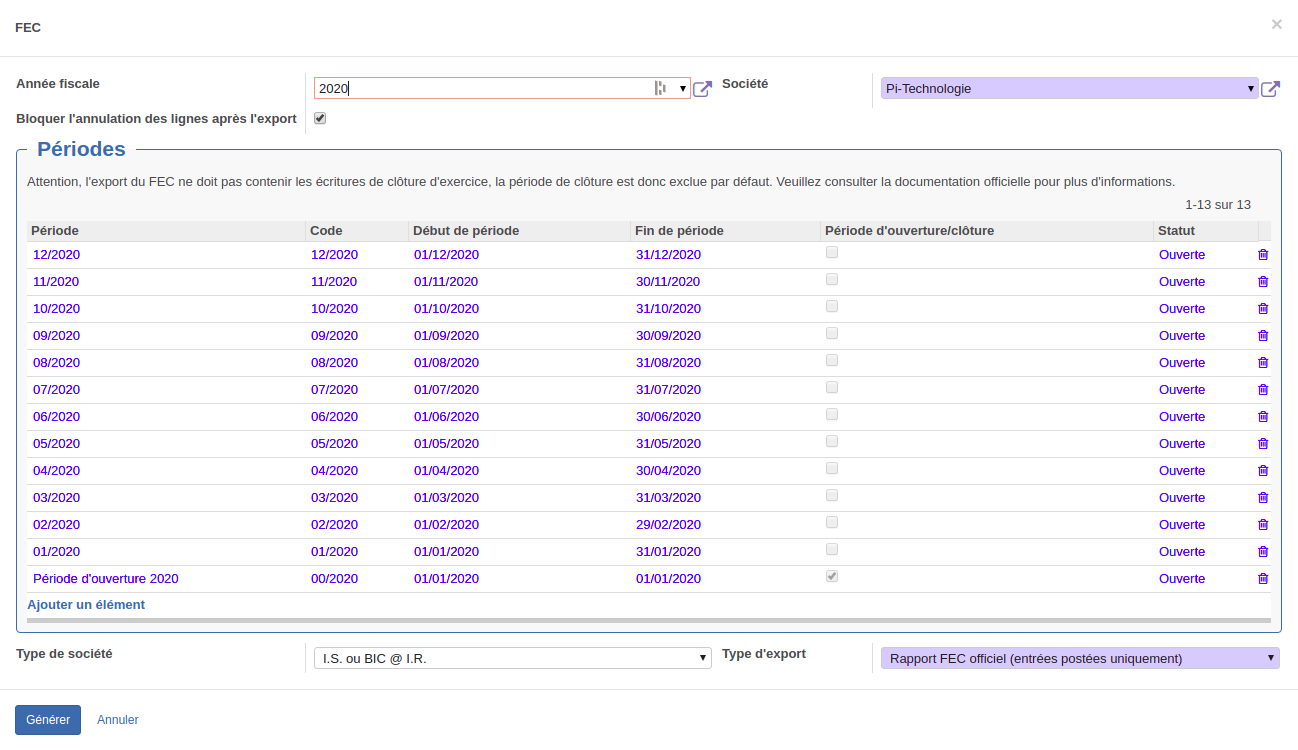

Export FEC

Le module Export FEC est destiné aux entreprises françaises, soumises à l'obligation de transmettre le Fichier des Écritures Comptables (FEC) au vérificateur lors de tout contrôle fiscal de la comptabilité.

Le fichier des écritures comptables contient l'ensemble des écritures comptables d'un exercice, et de nombreuses informations supplémentaires permettant de retracer précisément leur chronologie (date de création, de validation, de lettrage, ...). Le validateur analyse ce fichier au moyen d'un outil développé par l'Administration fiscale, également disponible sur le site officiel du Ministère de l'économie. Cet outil effectue plusieurs tests et remonte toute anomalie relevée : il constitue un outil de choix pour aiguiller les contrôles et demandes du validateur.

Ce fichier est également de plus en plus employé en cabinet comptable pour récupérer la comptabilité des clients en vue de la préparation des déclarations fiscales et/ou de l'établissement des comptes annuels.

Avertissement préalable sur la conformité des informations contenues dans le FEC

Ce module génère un fichier conforme aux spécifications fournies par l'Administration fiscale, mais il ne garantit en aucun cas l'émission d'un fichier exempt d'anomalies/erreurs. Le contenu du fichier et le respect des normes imposées dépend des processus établis au sein de chaque société utilisatrice, notamment :

-

Le respect du caractère définitif des factures et avoirs de vente après leur validation, de leur chronologie et de la numérotation ;

-

La saisie d'informations pertinentes dans les différents champs qui alimentent le fichier FEC. Exemples : référence externe des factures/avoirs fournisseurs, référence de paiement, libellés des pièces et écritures comptables, ...

-

La validation définitive des pièces comptables servant de base à l'établissement de déclarations fiscales (TVA, ...) pour les sociétés effectuant elles-mêmes leurs déclarations, et de la liasse fiscale en fin d'exercice ;

-

Plus généralement, le respect des principes fondamentaux de la comptabilité qui conduisent à présenter une comptabilité fidèle et sincère.

Pour garantir la conformité aux normes comptables françaises, Open-Prod inclut un module de certification avancée.

Recommandations de paramétrage pour respecter la norme FEC

-

Désactiver l'annulation d'écritures dans les journaux comptables,

-

Ne pas utiliser le module d'annulation de factures ;

-

Respecter la chronologie lors de la validation des factures de ventes (laisser la date vide garantit de toujours utiliser la date du jour) ;

-

Valider les écritures et bloquer les périodes avant de déposer une déclaration de TVA ;

-

Activer la contrainte sur la référence externe des factures fournisseurs (paramètres généraux de facturation) ;

-

Activer l'option de respect de la norme FEC pour les numéros de comptes (paramètres généraux de facturation) ;

-

Dans les pièces et écritures comptables manuelles, indiquer des libellés clairs et suffisamment détaillés.

Ajouts du module

Le module ajoute :

Générer un fichier FEC

Ouvrir l'assistant depuis le menu Comptabilité > Rapports > FEC. L'assistant ci-contre s'affiche.

1/ Sélectionner tout d'abord l'année fiscale à exporter, la société s'il en existe plusieurs. La liste des périodes à exporter est automatiquement actualisée.

La période de clôture est automatiquement exclue de la liste par défaut car le fichier FEC ne doit pas contenir les écritures de clôture d'exercice. L'exclusion peut ne pas fonctionner correctement si les périodes ont été créées manuellement (sans utiliser le bouton Générer les périodes mensuelles ou Générer les périodes trimestrielles).

2/ Vérifier que toutes les périodes sont listées. En bas de l'assistant, laisser le type de société tel quel, et sélectionner le type d'export à générer :

-

Rapport FEC officiel (entrées postées uniquement) : export à utiliser pour toute communication à l'administration fiscale. Les écritures issues de pièces comptables non validées ne seront pas prises en compte.

Lors de la génération d'un fichier FEC officiel relatif à un exercice validé (liasse fiscale transmise), il est recommandé d'avoir procédé à la clôture des comptes dans le système. Dans le cas contraire, il est recommandé de cocher l'option Bloquer l'annulation des lignes après l'export (voir plus bas).

-

Rapport FEC non-officiel (entrées postées et non postées) : export destiné à la transmission des écritures comptables à un tiers.L'import de fichiers FEC est de plus en plus utilisée en cabinet comptable pour récupérer la comptabilité de l'année dans le cadre de missions de surveillance/établissement de bilan.

Dans ce cas, l'option Bloquer l'annulation des lignes après l'export n'est pas obligatoire (mais recommandée–voir plus bas).

3/ Cliquer sur le bouton Générer pour récupérer le FEC en téléchargement direct.

Blocage des écritures

Le fichier FEC est destiné à transmettre toutes les écritures comptables d'un exercice pour permettre à l'Administration fiscale d'effectuer ses contrôles. Les écritures transmises doivent donc refléter les déclarations fiscales de l'année (TVA, ...) et la liasse fiscale. Il est donc impératif de figer les écritures reportées dans le FEC pour éviter toute modification ultérieure–qui peut déclencher une suspicion de fausse déclaration.

L'option Bloquer l'annulation des lignes après l'export est destinée à garantir l'intangibilité des éléments transmis : les pièces comptables dont les écritures sont intégrées dans le FEC ne pourront plus être annulées.

Ne pas utiliser cette option pour les exports FEC sur exercices clôturés : les écritures sont déjà bloquées, un message d'erreur s'affichera si l'option est cochée.

Dans le cadre d'un export FEC non-officiel, l'utilisation de cette option n'est pas obligatoire, mais elle reste recommandée, surtout si le destinataire est un cabinet comptable qui intègre le fichier pour récupérer la comptabilité. Dans ce dernier cas, si les éléments transmis sont modifiés ensuite, il deviendra difficile d'appliquer ces modifications en intégrant un second fichier, car il ne sera pas possible d'écraser le premier import. La meilleure méthode restera donc de créer de nouvelles pièces comptables pour toutes les modifications ultérieures.

Import de relevé bancaire

Ce module permet de créer des modèles d'import pour les relevés de banque au format CSV transmis par certaines banques et plateformes bancaires.

Ajouts du module

Ce module ajoute :

Un bouton d'action Importer le fichier personnalisé dans le formulaire du relevé bancaire, au statut Brouillon.

Format pris en charge

Le module prend en charge les fichiers bancaires au format CSV, tels que téléchargeables notamment via la plateforme Hub Transferts (CIC) et Suite Entreprise (Banque Populaire), qui permettent d'agréger des comptes bancaires d'autres banques.

Il est également compatible avec certaines structures de fichiers CSV téléchargeables par les banques.

Paramétrage de l'import

Le paramétrage d'import se fait dans le menu Facturation> Relevé bancaire> Configuration des imports paramétrables. Il doit être fait pour chaque banque.

Dans le cadre Informations Générales, sélectionner le journal. Le reste est reparamétré mais peut être modifié si besoin.

Dans le cadre Données d'en-tête, compléter les paramètres liés aux données de l'en-tête de relevé. La récupération des soldes initial et final est optionnelle.

Ci-contre, un paramétrage correspond au second type de fichier. Il n'y a ni date de début, ni date de fin, on laisse donc la ligne à 0. La date de début et de fin ne seront pas importées dans l'en-tête du relevé.

Ci-contre, un exemple de paramétrage des dates basé sur le premier type de fichier. On récupère la date de début et de fin dans la ligne 2 de la colonne A, aux positions 23 et 37 du texte Opération du 01/08/21 au 31/08/21. Ces dates remplaceront celles saisies dans l'en-tête du relevé bancaire.

Dans le cadre Données des lignes, on indique d'abord les colonnes correspondant aux dates d'opération et dates d'effets des lignes de relevés.

La date d'effet est optionnelle, comme dans le relevé bancaire.

Dans le sous-cadre Libellé et référence, on sélectionne la colonne contenant les lignes d'opérations, et comment seront gérées les informations (type de fichier 1).

Une option permet de gérer un libellé et référence distincts : en cochant, on peut sélectionner deux colonnes au lieu d'une.

Dans le sous-cadre Montant, on peut au choix gérer les montants sur deux colonnes (débit et crédit) ou sur une colonne (option Utiliser le montant signé).

Enfin, le cadre Commentaire permettra enfin d'ajouter toute information particulière qu'on souhaite conserver sur le paramétrage.

Exemple : procédure d'exportation du fichier de banque.

Import du fichier

Une fois le relevé bancaire créé (type Relevé + rapprochement, en statut Brouillon), utiliser l'action Importer le fichier personnalisé. Un assistant de sélection s'ouvre pour sélectionner le fichier.

Une fois validé, l'import récupère :

-

La date de début et de fin du relevé (si paramétré) ;

-

Le solde de début et de fin (si paramétré) ;

-

Les lignes de relevé bancaire.

Note : Si l'import du solde de début et de fin est paramétré, l'utilisateur devra s'assurer de bien reprendre ses exports depuis la date suivant la date de fin du relevé précédent. Dans le cas contraire, le calcul du rapprochement bancaire peut être faussé.

Saisie au kilomètre

Principe

Ce module complémentaire est destiné à la saisie de pièces comptables en gros volumes : il reproduit au plus proche le mode de saisie des logiciels de comptabilité, en accélérant la saisie grâce à plusieurs fonctions d'automatisation : un mode prédictif, un mode basé sur un modèle, un mode basé sur l'historique.

Ajouts du module

Ce module installe :

-

Un assistant de saisie au kilomètre, et son menu associé, Comptabilité > Pièces comptables > Saisie au kilomètre ;

-

La notion de brouillard de saisie, matérialisée par un nouvel objet, accounting.document.input ;

-

Un champ supplémentaire dans le formulaire des comptes comptables, compte de contrepartie (offset_account_id) ;

-

Deux champs supplémentaires dans le formulaire des partenaires : compte de charge par défaut pour les fournisseurs (onglet « Achat »), et compte de produit par défaut pour les clients (onglet « Vente »).

Droits d'accès

Pour utiliser la saisie au kilomètre, l'utilisateur doit être gestionnaire de la comptabilité/finances au minimum.

Paramétrages liés au module

-

Le mode « prédictif » fonctionne grâce aux trois nouveaux champs (cf. partie « Ajouts du module »), et requiert donc un paramétrage supplémentaire sur les comptes comptables. Le fonctionnement de ce mode est détaillé plus bas.

L'édition en lot offre une solution rapide pour compléter ce paramétrage complémentaire.

-

Le mode « modèle » requiert la création de modèles d'écritures comptables au préalable.

-

La fonction d'historique nécessite l'existence préalable d'écritures de référence.

Utilisation

La saisie au kilomètre propose 3 modes de saisie :

-

Manuel, ou l'utilisateur saisit la totalité des informations manuellement ;

-

Modèle, qui permet de générer les écritures à partir d'un modèle d'écritures ;

-

Prédictif, qui utilise des paramétrages complémentaires pour pré-remplir les informations au fur et à mesure de la saisie.

Enfin, une fonction de rappel d'historique, disponible dans les 3 modes, permet de générer une pièce comptable quasi-automatiquement en saisissant les informations de départ.

En-tête (identique pour tous les modes)

L'assistant de saisie au kilomètre s'ouvre depuis le menu Comptabilité > Pièces comptables > Saisie au kilomètre. Il se compose d'un en-tête regroupant le paramétrage « fixe » (conservé entre pièces comptables), et d'un onglet « Écritures comptables » reprenant les champs du formulaire de pièce comptable.

La première étape est de paramétrer l'en-tête :

-

Définir le journal et la période ;

-

Sélectionner le mode de saisie souhaité parmi les trois proposés : libre, modèle et prédictif. Les différents modes sont détaillés plus bas ;

-

Cocher les options correspondantes pour afficher les colonnes date, devise et date d'échéance en saisie, si elles sont utilisées.

Si l'option date n'est pas activée, un champ jour la remplace–dans ce cas, le mois et l'année sont récupérés de la période.

Ces différents paramètres seront conservés après chaque validation de pièce.

Saisie libre

Le mode de saisie libre est entièrement manuel : il équivaut à la méthode de saisie utilisée pour créer une pièce depuis le menu des pièces comptables. Aucune information n'est proposée automatiquement.

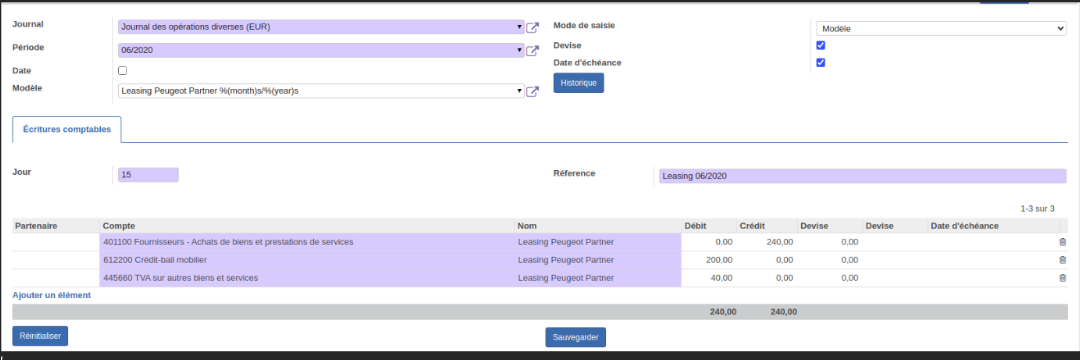

Saisie avec Modèle

Ce mode de saisie ajoute un champ pour sélectionner un modèle d'écritures. Une fois sélectionné, les écritures comptables sont automatiquement complétées. L'utilisateur peut modifier, ajouter ou supprimer des lignes si nécessaire, puis valider.

Saisie prédictive

Dans ce mode de saisie, le système propose automatiquement le compte comptable et le montant à saisir (HT et TVA) à partir de la deuxième ligne, en se basant sur le compte comptable et le partenaire de la 1ère ligne. Il nécessite le paramétrage préalable des comptes de contrepartie définis dans les comptes comptables, et des comptes client/fournisseurs et produits/charges par défaut définis dans les partenaires.

Pour une automatisation optimale, il est conseillé de commencer la saisie par l'écriture du montant TTC. Les comptes de produits/charges et de TVA seront ensuite propagés à la 2e et 3e ligne.

D'autre part, il est impératif de valider les lignes avec le bouton ENTRÉE du clavier pour déclencher les calculs. Tabuler pour changer de ligne ne fonctionne pas.

Propagation sur la deuxième ligne d'écriture

Lorsque la deuxième écriture est générée, le système pré-remplit le compte comptable et le montant HT en se basant sur les éléments de la première écriture : journal comptable, compte comptable, partenaire et sens de l'écriture. L'algorithme qui détermine le compte est consultable plus bas. Si le paramétrage est complet, aucune modification de l'écriture n'est nécessaire.

Propagation sur la troisième ligne d'écriture

Lorsque la troisième écriture est générée, le système pré-remplit le compte comptable d'après le compte de contrepartie du compte de la deuxième ligne, et le montant de TVA par différence avec les deux premières lignes. Pour les pièces classiques (3 lignes : TTC, HT et TVA), si le paramétrage est complet, aucune modification de l'écriture n'est nécessaire. Pour les pièces avec plusieurs lignes de HT ou de TVA, rectifier le montant puis passer à la ligne suivante avec Entrée pour poursuivre. Une fois que le hors taxes prévu aura été complètement détaillé, le système proposera automatiquement la ligne de TVA.

Fonctionnement du mode prédictif

Pour déterminer le compte de contrepartie de la 2e ligne en mode prédictif, le système travaille d'abord sur le type du journal, puis, si cela n'est pas suffisant, sur le type de partenaire.

Dans un premier temps, le système teste si le journal permet de propager le compte correct :

-

Journal avec contrepartie exclusive => compte de débit par défaut du journal ;

-

Si la première ligne ne contient pas de partenaire => compte de contrepartie du compte de la première ligne ;

-

Journal de type achat ou avoir d'achat avec partenaire défini => compte de dépense du partenaire ;

-

Journal de type vente ou avoir de vente avec partenaire défini => compte de produit du partenaire.

À ce stade, les autres types de journaux ne permettent pas de définir le compte avec certitude, le système compare donc le type de partenaire avec le sens de l'écriture :

-

Si l'écriture de 1ère ligne est un débit, il renverra en priorité le compte de produit si le partenaire est client, et le compte de charge s'il n'est que fournisseur ;

-

Si l'écriture de 1ère ligne est un crédit, il renverra en priorité le compte de charge si le partenaire est fournisseur, et le compte de charge s'il n'est que client.

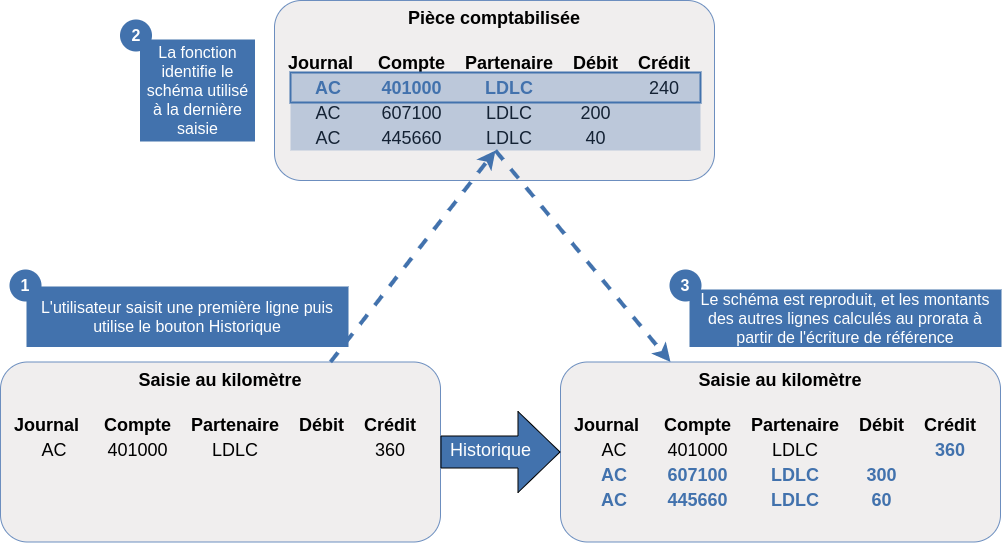

Rappel d'historique

La fonction de rappel d'historique est utilisable depuis le bouton dédié, à partir de n'importe quel mode de saisie.

La fonction de rappel d'historique est utilisable depuis le bouton dédié, à partir de n'importe quel mode de saisie.

Elle permet de créer rapidement une pièce comptable à partir des pièces existantes. L'utilisateur saisit le journal, puis la première ligne (compte, partenaire, ainsi que le montant), puis clique immédiatement sur le bouton Historique (sans passer à la ligne suivante). Le système recherche la pièce la plus récente créée sur le journal avec le même couple compte/partenaire, puis reproduit cette pièce en calculant les montants au prorata.

Si aucune pièce ne correspond, un message s'affiche et le système bascule en mode prédictif.

Dans le cadre d'une comptabilité stable avec des schémas récurrents, cette fonction permet de saisir 95% des écritures courantes en un minimum de temps.

Mode brouillard

Les pièces enregistrées durant la saisie ne sont pas automatiquement générées en comptabilité–elles sont stockées dans le module, au statut Brouillon et conservées dans le module jusqu'à leur validation. C'est à ce moment seulement qu'elles apparaîtront dans la liste des pièces comptables.

Selon le paramétrage du journal comptable (validation automatique activée ou non), la pièce comptable générée sera ensuite au statut validé ou non validé, créant une étape supplémentaire de validation.

Génération d'une pièce

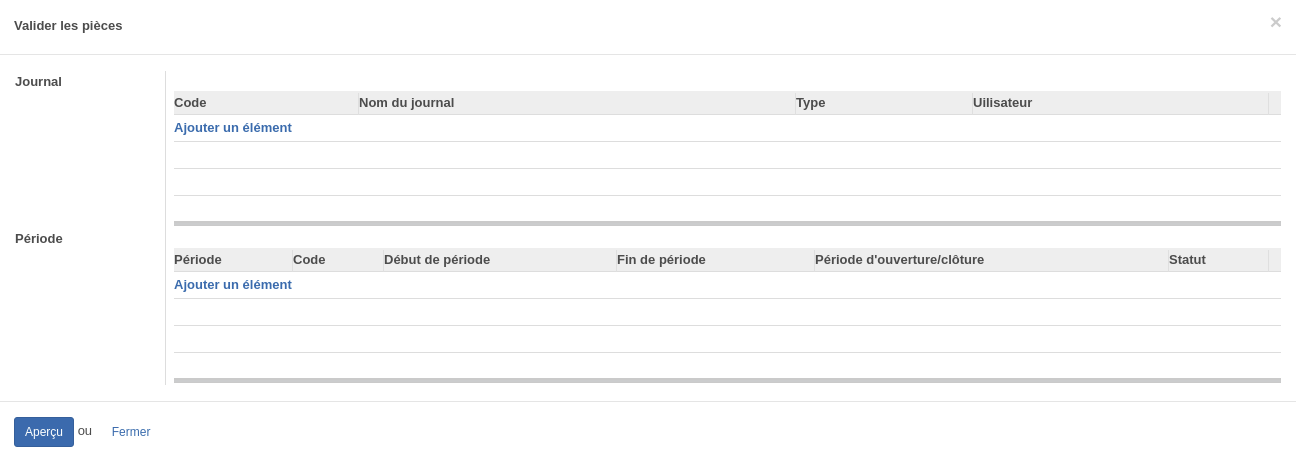

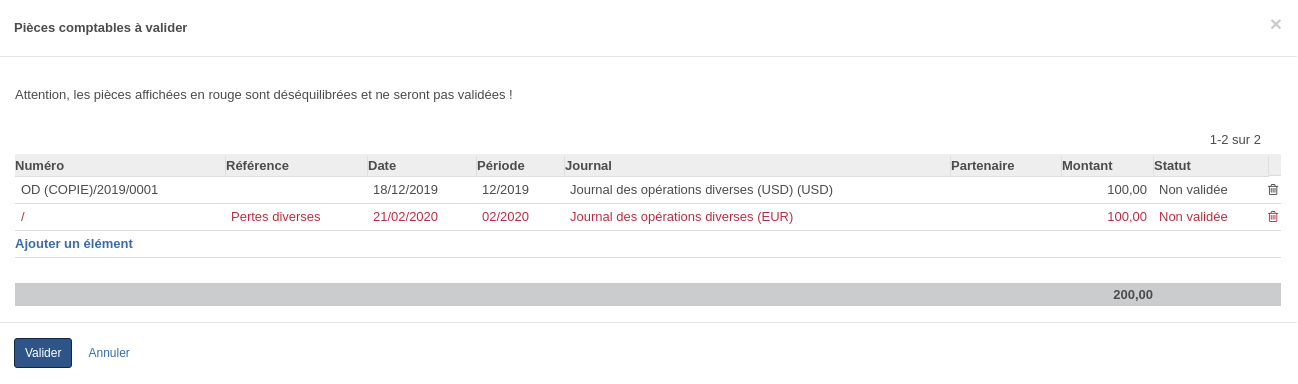

Depuis le formulaire, sélectionner Actions> Validation dans le menu d'action en haut au centre pour valider le brouillard et générer la pièce correspondante.

Génération de plusieurs pièces

Génération de plusieurs pièces

Depuis la liste des pièces provisoires, sélectionner tous les brouillards à valider, puis Actions> Validation dans le menu d'action en haut au centre, pour valider les brouillards et générer les pièces correspondantes.

Historique des pièces générées

Une fois les pièces comptables générées, les brouillards passent en statut validé et restent consultables depuis le menu, en décochant le filtre « Brouillon » qui est appliqué par défaut à la liste.

Pièces comptables et écritures comptables

Le formulaire - écriture comptable

L'onglet Information

Cadre Montant

Le cadre Montant reprend le compte comptable, le débit et le crédit de l'écriture, le montant signé, et la quantité de produits vendus (lorsqu'il s'agit d'une écriture générée depuis une facture). Quelques points à noter :

-

si une écriture a un montant au débit, son crédit doit être à zéro (et inversement). Une écriture avec débit et crédit à zéro reste autorisée.

-

Pour le montant signé, la convention de signe est : débit (+), crédit (-).

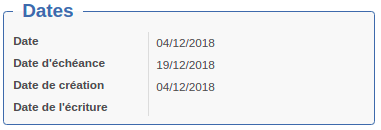

Cadre Dates

Il contient les champs suivants :

-

Date : ce champ est obligatoire en saisie de la pièce comptable. Il s'agit de la date de comptabilisation de l'écriture comptable ;

-

Date d"échéance : date à laquelle le règlement est dû pour les comptes de créances et dettes. Ce champ permettra de suivre les échéances et d'éditer des rapports (notamment la balance âgée).

Ce champ reste modifiable même après validation de l'écriture, car il s'agit d'un champ de gestion interne non exigé norme FEC. -

Date de création : date réelle à laquelle l'écriture comptable a été créée ;

-

Date de l'écriture : date réelle à laquelle l'écriture comptable a été validée.

Les différents champs de dates expriment des notions bien différentes, et permettent d'avoir un suivi très précis de l'historique des écritures. Exemple : le 1er juillet, on crée une écriture comptable en brouillon datée du 30 juin, puis on la valide le 31 juillet. La date de création sera le 1er juillet, la date sera le 30 juin, et la date d'écriture sera le 31 juillet.

Cadre Devise

Le cadre « Devise » indique la devise et le montant de l'écriture en devise le cas échéant.

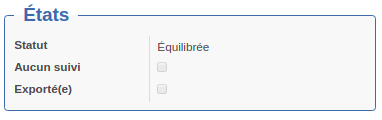

Cadre États

Il contient les champs suivants :

-

Statut : une écriture peut avoir deux statuts : « Équilibrée », lorsque toutes les écritures de la pièce comptable à laquelle elle appartient s'équilibrent ; « Déséquilibrée » lorsque les écritures de la pièce comptable à laquelle elle appartient ne s'équilibrent pas ;

-

Aucun suivi : ce champ apparaît uniquement au niveau du formulaire de l'écriture comptable. Il permet de signaler qu'il existe un litige avec le partenaire correspondant, ou que l'écriture est ancienne et qu'aucune action n'est menée. Elle peut par exemple permettre de filtrer plus efficacement des comptes lors de la révision.

Exemple : On utilise un compte clients divers sur lequel on comptabilise des centaines de factures et de paiements difficiles à lettrer. Lorsque des recherches pour un ligne n'ont rien donné, on peut cocher la case au niveau de l'écriture afin de pouvoir filtrer ensuite les lignes non traitées et progresser plus efficacement.

Le champ reste modifiable même après validation car il s'agit d'un champ de gestion interne non exigé en norme FEC ; -

Exporté(e) : ce champ se coche automatiquement après avoir lancé l'action d'export des écritures comptables sur les lignes d'écritures concernées (nécessite un paramétrage).

Le champ reste modifiable même après la validation de l'écriture car il s'agit d'un champ de gestion interne non exigé en comptabilité.

Cadre Documents comptables

Il contient les champs suivants :

-

Facture : contient le numéro de la facture comptabilisée lorsque l'écriture est générée automatiquement avec la facture dans les modules « Achats » et « Ventes ». Vous pouvez consulter la facture en cliquant sur le numéro ;

-

Pièce comptable : numéro de la pièce comptable, attribué automatiquement lors de la validation, selon le modèle défini dans le menu Séquences. Vous pouvez consulter la pièce comptable en cliquant sur le numéro ;

-

Déclaration de TVA : lien vers la déclaration de TVA qui a généré l'écriture de solde. Ce lien ne s'affiche que dans l'écriture de solde, et permet avant tout de distinguer les différentes écritures lorsqu'un compte est utilisé deux fois dans le schéma d'écriture (cas des reports de crédit de TVA).

-

Relevé bancaire : nom du relevé bancaire sur lequel apparaît l'écriture ; ce champ ne concerne que les écritures de journaux de trésorerie (type banque et chèques, liquidités) et celles de factures (journaux de vente, d'achat et d'avoir). Le champ est renseigné automatiquement lorsque l'écriture est liée à un relevé bancaire et que ce dernier est validé.

Lorsqu'une écriture de facture apparaît sur plusieurs relevés bancaires, le champ indique le dernier relevé effectué. -

Rapprochement bancaire manuel : ce champ se coche automatiquement lorsqu'une écriture est pointée manuellement dans le rapprochement bancaire. Cette option s'utilise dans deux cas : pour reconstituer le premier rapprochement bancaire lors de la reprise de la comptabilité dans Open-Prod, et pour effectuer des rapprochements bancaires manuels (relevés de type « Rapprochement seul ».

Attention, lorsque les écritures de banque sont générées à partir des relevés, il ne devrait jamais être nécessaire de pointer manuellement une écriture. -

Date indicative de rapprochement : date de fin du relevé bancaire dans lequel est rapprochée l'écriture. Ce champ se complète automatiquement en même temps que le précédent, et permet au système de filtrer les écritures à afficher dans le rapprochement bancaire. Une écriture pointée sur le relevé du 31 juillet apparaîtra ainsi toujours non rapprochée sur le relevé du 30 juin.

Si la date de fin d'un relevé est modifiée, la date indicative de rapprochement sera automatiquement mise à jour pour garder un rapprochement cohérent.

Cadre Taxes

Le cadre Taxes concerne les écritures sur des comptes de taxes qui sont utilisés dans le plan de taxes. Si le compte de l'écriture entre dans le plan de taxes, les champs suivants se renseigneront automatiquement pour le suivi :

-

Compte de taxes : compte de taxes repris dans le plan de taxes ;

-

Montant : montant de l'écriture repris dans le plan de taxes ;

-

Taxes : taxe appliquée qui a généré l'écriture.

Cadre Lettrage

Il contient les champs suivants :

-

Lettrage : numéro de lettrage de l'écriture, le cas échéant. Le numéro est cliquable et renvoie vers le formulaire du lettrage sur lequel on peut consulter tous les champs du lettrage ;

-

Lettrage partiel : numéro de lettrage partiel de l'écriture, le cas échéant.

Note interne

En bas du formulaire, un champ ajouter une note interne permet d'ajouter toutes les informations souhaitées au niveau d'une écriture comptable (références complémentaires, donneur d'ordre, document justificatif, commentaires, ...).

Cette note n'apparaîtra pas sur les documents de gestion, mais uniquement sur la vue formulaire de l'écriture.

Principes

Vidéo explicative : Saisi manuelle – écritures comptables

https://www.youtube.com/watch?v=j1yCdO081nc&list=PL7GTgiEVsRUdCzJ0e8RG3Z6XPaizJAkD7&index=10

Vidéo explicative : Consultation des écritures comptables

https://www.youtube.com/watch?v=stlMX1OtCKo&list=PL7GTgiEVsRUdCzJ0e8RG3Z6XPaizJAkD7&index=12

L'écriture comptable est l'élément de base de la comptabilité. Elle permet d'enregistrer toutes les opérations économiques qui influencent le patrimoine d'une société et le résultat de son activité. Une écriture comptable présente certaines caractéristiques invariables ; ainsi, toute écriture est enregistrée :

-

Dans un journal comptable ;

-

Dans un compte comptable ;

-

À une date déterminée ;

-

Pour un montant en centimes, dans la devise de fonctionnement ;

-

Dans un sens précis : débit ou crédit.

Elle doit évidemment être justifiée, la plupart du temps par un document (facture, courrier, état,...). En plus de cela, la réglementation et la législation ajoutent certaines informations obligatoires et contraintes à respecter dans une écriture. En France, une écriture doit avoir :

-

Un libellé détaillant avec suffisamment de précision la nature de l'opération, et éventuellement le partenaire ;

-

Un numéro de pièce qui permet de l'identifier sans ambiguïté et d'en garantir la traçabilité (il s'agit souvent du n° du justificatif) ;

-

Un caractère irréversible. Théoriquement, une écriture ne doit pas pouvoir être supprimée (historiquement, on ne pouvait pas rayer ou effacer une écriture sur les formats papiers). Cette notion d'irréversibilité est devenue plus ou moins floue depuis l'émergence des logiciels de comptabilité mais tend à être réaffirmée dans les dernières normes promulguées (normes du FEC).

Enfin, une écriture n'est jamais comptabilisée seule, mais par lot (deux ou plus) : la comptabilité moderne est dite « à partie double ». Si en pratique, on parle communément d'écriture comptable pour désigner un lot d'écritures équilibrées, Open-Prod distingue l'écriture comptable (une ligne unique d'écriture) et la pièce comptable (lot d'écritures équilibrées). Ainsi, dans Open-Prod, c'est durant la création d'une pièce comptable qu'on va créer les écritures comptables qu'elle contient.

La validation d'une facture, d'un avoir, d'un paiement génère automatiquement en comptabilité les pièces comptables et écritures composant la pièce comptable. Dans les factures, la pièce associé à la factures est accessible depuis l'onglet « Règlement ».

Processus et équilibrage

L'écriture comptable est créée au cours de la création d'une pièce comptable ou de sa modification : il n'est donc pas possible de créer une écriture comptable depuis le menu « Écritures comptables ».

Statut et Workflow des écritures comptables

Les écritures comptables sont particulières en ce sens qu'elles possèdent un champ statut tout en suivant un Workflow non paramétrable.

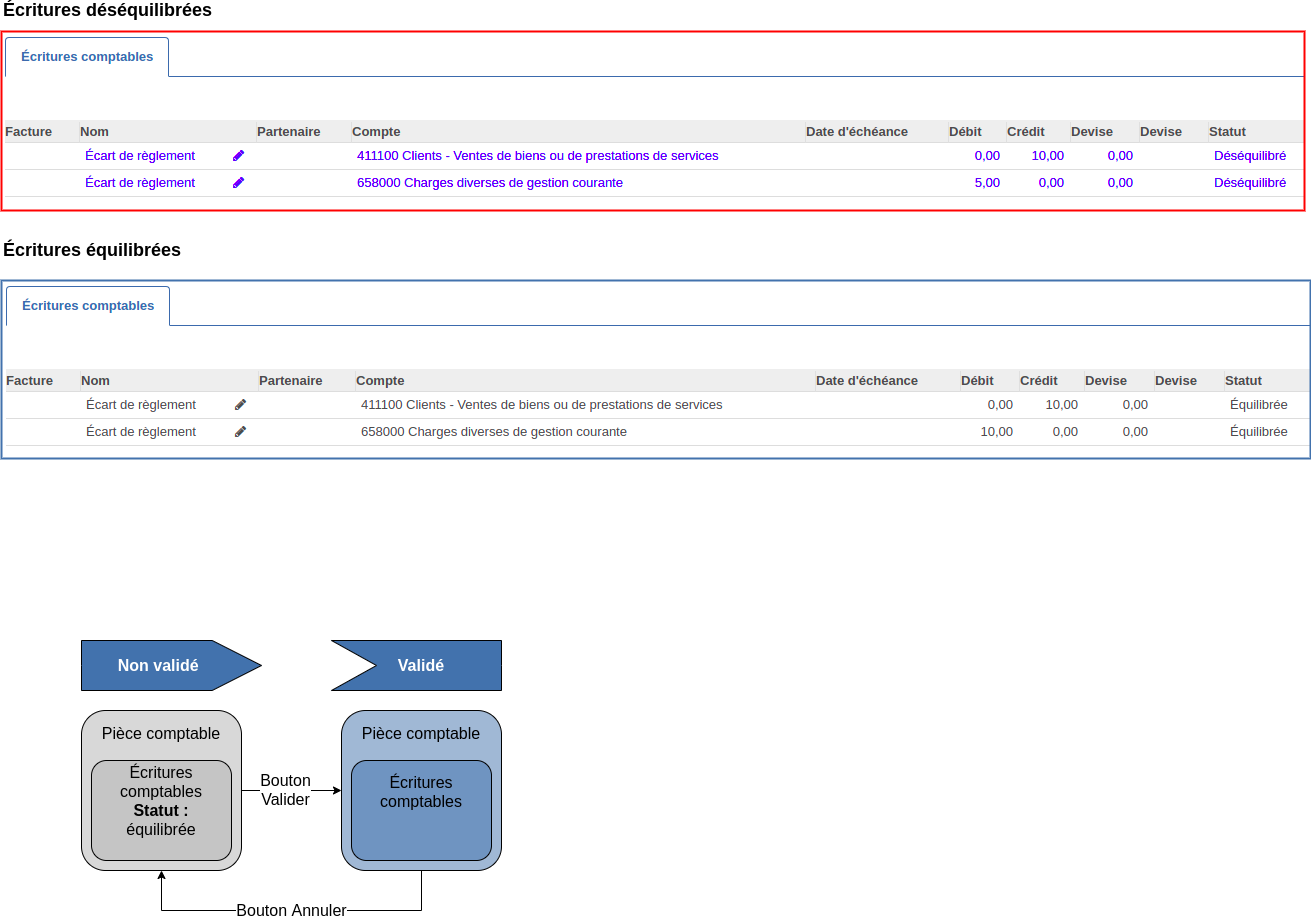

Le champ statut a un rôle de contrôle bloquant : dans une pièce comptable, tant que le total des débits n'est pas strictement égal au total des crédits, toutes les écritures sont au statut déséquilibré. Lorsque la condition est vérifiée, toutes les écritures passent au statut équilibré. Une pièce comptable ne peut pas être validée tant que les écritures qu'elle contient ne sont pas au statut équilibré.

Le Workflow des écritures comptables est très simple : il comprend deux étapes, non validé et validé. De plus, il suit strictement l'évolution du Workflow des pièces comptables : lorsqu'une pièce comptable passe en statut validé, toutes les écritures qu'elle contient passent également au statut validé. Il en va de même en cas d'annulation et de suppression.

Il faut également noter que dans le paramétrage standard, les pièces et écritures passent directement au statut validé dès qu'elles sont enregistrées et que les écritures sont équilibrées : en effet, le statut non validé n'intervient que dans trois cas :

-

La pièce comptable est enregistrée avec des écritures déséquilibrées ;

-

La pièce comptable est annulée, et dans ce cas, elle passe en statut non validé tout comme les écritures comptables qu'elle contient ;

-

L’option Valide automatiquement les écritures est désactivée dans le journal concerné, et dans ce cas, les pièces et écritures sont enregistrées en statut non validé et devront être validées manuellement.

Il existe une exception : les pièces et écritures comptables générées automatiquement depuis la facturation passent directement au statut validé, indépendamment de cette option, pour des raisons autant légales que de contrôle interne.

Modification d'une écriture comptable

Pour garantir l'intégrité des pièces comptables, le bouton Modifier du formulaire ne permet de modifier qu'un nombre restreint de champs : la date d'échéance, les options aucun suivi et exporté, et la note interne. Pour modifier une écriture comptable, il faut directement modifier la pièce comptable dont elle dépend.

Il reste néanmoins possible d'agir sur certains champs par des actions d'édition en lot, mais cette technique doit être utilisée avec précaution.

Actions sur les écritures

Le formulaire - pièces comptables

En-tête des pièces comptables

L'en-tête contient les champs suivants :

-

Journal : champ obligatoire. Journal comptable dans lequel est comptabilisée l'écriture ;

-

Période : champ obligatoire. Période comptable dans laquelle est comptabilisée l'écriture. Si la case « Vérifier la date dans la période » est cochée dans le paramétrage du journal, la période correspondra forcément avec la date.

-

Référence : ce champ permet de saisir toute information utile pour référencer l'écriture ;

-

Date : ce champ est obligatoire. Date de l'écriture comptable ;

-

À vérifier : cette case peut être cochée pour signaler une incertitude sur la pièce comptable, afin d'indiquer qu'elle doit être révisée par un expert-comptable.

L'onglet Ecritures comptables

L'onglet Ecritures comptables

L'onglet « Écritures comptables » reprend les champs des écritures comptables créées dans la pièce comptable. Il s'agit de l'unique écran où les écritures comptables peuvent être modifiées. En effet, les écritures comptables ne sont modifiables directement dans leur formulaire respectif.

Il n'est possible d'ajouter une écriture uniquement si le journal est renseigné dans l'entête.

-

Facture : ce champ n'est pas modifiable, et se complète automatiquement avec le numéro de facture lors de la génération de factures clients et fournisseurs. La validation d'une facture génère la pièce comptable associée ;

-

Nom : champ obligatoire. Il s'agit du libellé de l'écriture ;

-

Partenaire : partenaire de l'opération, le cas échéant ;

-

Compte : champ obligatoire. Compte comptable dans lequel sera comptabilisée l'écriture ;

-

Date d'échéance : date à laquelle le règlement est dû pour les comptes de créances et dettes. Ce champ permettra de suivre les échéances et d'éditer des rapports (balance agée, ...) ;

-

Débit : montant débiteur (le cas échéant). Vous ne pouvez remplir qu'un seul des deux champs Débit et Crédit ;

-

Crédit : montant créditeur (le cas échéant). Vous ne pouvez remplir qu'un seul des deux champs Débit et Crédit ;

-

Devise : la devise et le montant de l'écriture en devise le cas échéant. En complétant le champ Devise, le montant du champ Débit ou Crédit sera alimenté automatiquement par le montant converti en devise de fonctionnement, c'est-à-dire la devise de la société ;

-

Statut : une écriture peut avoir deux statuts : « Équilibrée », lorsque toutes les écritures de la pièce comptable à laquelle elle appartient s'équilibrent ; « Déséquilibrée » lorsque les écritures de la pièce comptable à laquelle elle appartient ne s'équilibrent pas ;

-

Lettrer : numéro de lettrage de l'écriture, le cas échéant ;

-

Lettrage partiel : numéro de lettrage partiel de l'écriture, le cas échéant.

Principes

Dans Open-Prod, la pièce comptable est un lot d'écritures comptables, qui correspond à une opération économique. Une pièce comptable correspond généralement à un document/justificatif comptable (facture, règlement, ...).

Pour valider une pièce comptable, son en-tête doit être complétée, et ses écritures doivent obligatoirement être équilibrées, c'est-à-dire qu'elles vérifient la condition : Total des écritures au débit = Total des écritures au crédit. Lors de la validation, Open-Prod attribue un numéro de pièce comptable unique, déterminé au niveau du journal.

Pour rappel, la validation des factures, avoirs et paiements génère automatiquement les pièces comptables dans la comptabilité.

Création et édition

Pièce comptable provisoire

Il est possible d'enregistrer une pièce comptable non finalisée pour la compléter plus tard. Dans ce cas, Open-Prod crée automatiquement une pièce comptable avec un numéro provisoire et le statut « Non validée ». Ces pièces apparaissent en bleu dans la liste des pièces comptables.

Lorsque la pièce sera complétée (équilibrée), elle pourra être validée.

Modification d'une pièce comptable

Modification d'une pièce comptable

Il est possible de modifier une pièce comptable tant qu'elle n'a pas été comptabilisée. Une fois que la pièce est comptabilisée, les seules informations restant modifiables sont la référence et l'option À vérifier. Pour pouvoir modifier une pièce/écriture, vous devez utiliser le bouton  pour passer à nouveau la pièce comptable au statut Non validée puis cliquer sur

pour passer à nouveau la pièce comptable au statut Non validée puis cliquer sur  pour effectuer les changements. Il faudra ensuite cliquer sur Comptabiliser pour repasser la pièce en statut Validée.

pour effectuer les changements. Il faudra ensuite cliquer sur Comptabiliser pour repasser la pièce en statut Validée.

Validation d'une pièce comptable

La validation d'une pièce comptable est soumise à certaines contraintes :

-

Le total des débits doit être égal au total des crédits ;

-

Les comptes utilisés ne doivent pas être des comptes de contrepartie exclusive d'un autre journal ;

-

Pour les pièces comptables comptabilisées sur un journal de banque ou de caisse, le compte de contrepartie doit obligatoirement être utilisé.

Cette dernière contrainte est aussi valable pour les journaux avec l'option Contrepartie exclusive cochée.

Duplication d'une pièce comptable

Il est possible de dupliquer une pièce comptable depuis la vue formulaire d'une pièce comptable, en cliquant sur le bouton . Cela aura pour effet d'ouvrir un nouveau formulaire de pièce comptable avec les mêmes informations que la pièce modèle. La pièce est automatiquement validée en cliquant sur le bouton . Après d'éventuelles modifications, chaque bouton aura un effet différent :