Principes - compléments

Sens inversé sur relevé bancaire

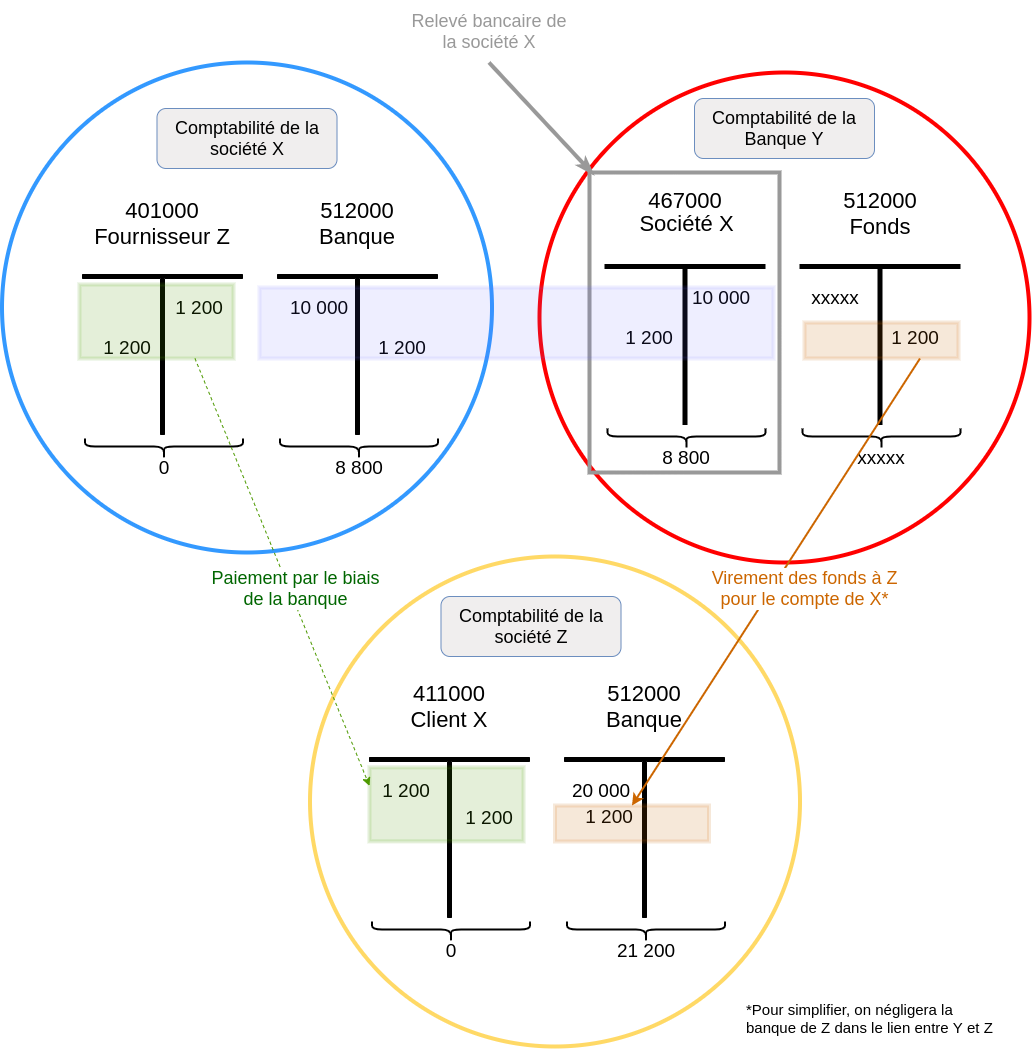

Parmi les nombreux principes comptables, il est essentiel de maîtriser le principe de partie double et l'une des notions qui la composent, le « sens » débiteur ou créditeur. Une fois cette notion intégrée, une question revient couramment : pourquoi le sens des opérations comptables est-il inversé sur les relevés bancaires ?

Alors qu'en comptabilité, on débite le compte de banque pour un encaissement, et on le crédite pour un décaissement, le relevé bancaire porte au crédit les encaissements, et au débit les décaissements.

Le relevé bancaire, un simple extrait de compte client

Comme toutes les structures à but lucratif, les établissements financiers tiennent une comptabilité, et gèrent leurs fournisseurs et leurs clients. Le client qui dépose des fonds à la banque est un tiers créditeur, au même titre qu'un fournisseur (ou qu'un client qui aurait versé une avance) : la banque lui doit de l'argent, celui qu'elle stocke en son nom. Dans la comptabilité de la banque, le dépôt est donc un crédit (une dette), et les retraits/dépenses sont des débits (elle paie les tiers au nom du titulaire, diminuant donc sa dette envers lui).

L'extrait de compte n'étant que le reflet de la comptabilité de la banque, on retrouve les encaissements au crédit et les décaissements au débit. La logique peut sembler contre-intuitive, et pourtant :

-

La société qui dépose de l'argent en banque va débiter son compte de banque en comptabilité ;

-

La banque va de son côté créditer le compte bancaire de la société dans sa comptabilité.

La traçabilité comptable est respectée, même entre des entités indépendantes.

Fonctionnement dans Open-Prod

Dans le module de relevé bancaire, les opérations à générer en comptabilité sont saisies dans le sens du relevé de banque. Ainsi, il est plus simple de se repérer entre le relevé de banque et les données disponibles à l'écran.