Rapport - comptes annuels

Présentation

Vidéo explicative : Rapports de comptabilité

https://www.youtube.com/watch?v=EOrS_HW9DJQ&list=PL7GTgiEVsRUdCzJ0e8RG3Z6XPaizJAkD7&index=14

Les comptes annuels sont des états financiers qui reflètent la situation financière et patrimoniale de la société, qui doivent être publiés chaque année, sauf conditions particulières.

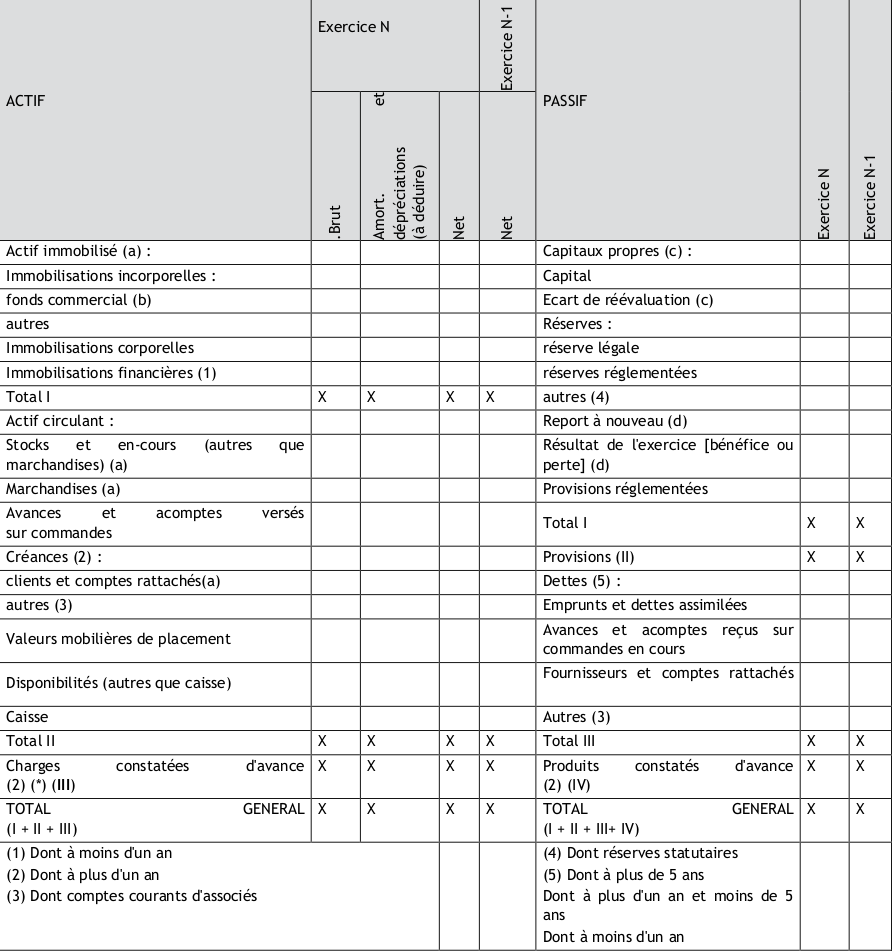

Le bilan

Le bilan dresse la situation patrimoniale de la société (actifs et passifs) à la date de clôture et permet donc d'évaluer sa valeur patrimoniale. Il est construit en agrégeant l'ensemble des comptes comptables des classes 1 à 5, et se divise en deux parties : l'actif (ce que possède la société) et le passif (les engagements financiers de la société).

Les valeurs de l'année précédente sont également indiquées pour pouvoir visualiser rapidement l'évolution de chaque poste. Petite particularité sur les postes d'immobilisations : leur valeur nette est décomposée entre valeur brute (valeur d'entrée au patrimoine) et amortissements pratiqués.

Un bilan est toujours équilibré : le total de l'actif est égal au total du passif, la différence entre les deux étant le résultat de l'exercice, qui sera indiqué au passif, en positif s'il s'agit d'un bénéfice, et en négatif s'il s'agit d'une perte.

Ci-contre, la version condensée du bilan préconisée dans le Plan Comptable Général français.

Le compte de résultat

Le compte de résultat dresse le résultat net annuel de la société, en listant les produits et les charges de l'exercice, c'est-à-dire les comptes comptables de classe 6 et 7. La différence dégagée constitue soit un bénéfice (produits > charges), soit une perte (charges > produits).

Son intérêt ne se limite pas à cela, puisqu'il est structuré pour dérouler les différents « cycles » d'une société et fournir des indicateurs intermédiaires bien plus pertinents en matière d'analyse et de performance que le résultat net. On distingue généralement trois cycles :

-

Exploitation : depuis la marge commerciale jusqu'au résultat d'exploitation, les produits et charges d'exploitation sont agrégés au fur et à mesure pour évaluer les performances liées au cœur de métier de la société ;

-

Financier : les produits et charges financiers sont agrégés pour déterminer le résultat financier de l'entreprise, purement lié à ses choix de financement (intérêts liés aux financement par emprunt, dividendes liés aux placements, escomptes pour paiement anticipé, …) et à ses opérations financières (pertes de change, cession de valeurs mobilières, ...) ;

-

Exceptionnel : les produits et charges exceptionnels sont agrégés pour déterminer le résultat exceptionnel de l'entreprise, qui correspond à toutes les opérations qui n'ont pas vocation à se répéter : amendes et pénalités, pertes sur créances irrécouvrables, plus ou moins-values sur cessions d’immobilisations, ...

Le compte de résultat se termine, le cas échéant, par l'impôt sur les sociétés, suivi du résultat net.

Ci-dessous, la version de base préconisée dans le Plan Comptable Général français, dans lequel seul le résultat d'exploitation fait office de total intermédiaire.

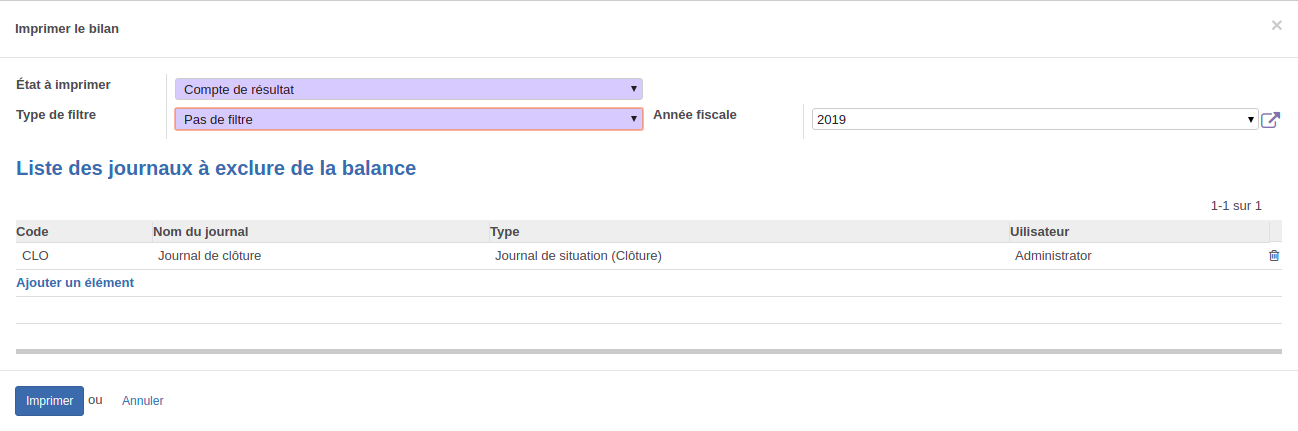

Edition

-

État à imprimer : permet de sélectionner le rapport à éditer ;

-

Type de filtre : champ obligatoire qui détermine le type de période sélectionnée pour construire le rapport. Il y a trois options :

- « Pas de filtre » toutes les écritures seront récupérées pour construire l'état. Si le champ année fiscale est rempli, le filtre sera fait au niveau de l'exercice ;

- « Par date » ajoutera deux champs obligatoires date de début et date de fin pour définir les bornes temporelles. Le filtre gardera toutes les écritures comptabilisées entre la date de début et de fin, indépendamment de l'exercice. Si le champ année fiscale est rempli, le filtre se fera sur les écritures entre la date de début et de fin ET comprises dans l'exercice renseigné.

Si l'année fiscale n'est pas renseignée, les écritures d'ouverture (reports à nouveau) ne seront pas pris en compte.

La combinaison du filtre par date avec l'année fiscale peut aussi servir dans le cas où des écritures sont comptabilisées en forçant la période. Exemple : en filtrant du 01/12/18 au 31/12/18 dans l'année fiscale 2019, on récupérera toutes les écritures dont la date comptable est sur décembre 2018 mais qui sont rattachées à une période de l'exercice 2019, comme 01/2019.

- « Par période » ajoutera deux champs obligatoires période de début et période de fin pour définir une fourchette de périodes. Le filtre gardera toutes les écritures comptabilisées entre la période de début et la période de fin.

Si l'année fiscale n'est pas renseignée, les écritures d'ouverture (reports à nouveau) ne seront pas pris en compte.

-

Année fiscale : exercice comptable sur lequel les écritures seront sélectionnées pour alimenter le rapport ;

-

Liste des journaux à exclure de la balance : cette liste est automatiquement paramétrée selon le type de rapport sélectionné. Pour les états de bilan, la liste est vide, mais les écritures de clôture sont automatiquement exclues si l'exercice édité est clôturé (écritures en journal d'ouverture sur la période la plus récente de l'exercice clôturé). Pour les états de compte de résultat, le journal de clôture est automatiquement ajouté à la liste des exclusions.