Tâches périodiques - fin de période

Principes

En comptabilité, à chaque fin d'exercice, on effectue un ensemble de travaux afin d'établir ses comptes annuels, avant d'effectuer la clôture annuelle, une suite d'opérations dont le but est d'assurer la continuité de la comptabilité future et l'inaltérabilité des comptes établis.

Générer les écritures

Paramétrage des journaux

Pour générer les écritures d'ouverture dans de bonnes conditions, il faut au préalable configurer les journaux d'ouverture et de clôture.

Champs de l'entête

-

Le journal d'ouverture doit obligatoirement être de type « Journal de situation (Ouverture)» ;

-

Le journal de clôture de type « Journal de situation (Clôture) ».

-

Contrepartie centralisée : le champ doit être coché ;

-

Valide automatiquement les écritures : le champ ne doit pas être coché.

Les comptes indiqués ici ne sont qu'une préconisation, mais les champs doivent dans tous les cas être remplis.

-

Compte de résultat : 120000 ;

-

Compte de clôture : 120000 ;

-

Compte de perte : 129000.

L'assistant

Une fois le paramétrage des journaux réalisé, la génération des écritures d'ouverture peut être lancée depuis le menu Comptabilité > Tâches périodiques > Fin de période > Générer les écritures d'ouverture.

Champs du formulaire

L'assistant de génération doit être complété avec attention avant de valider. Les champs sont tous obligatoires :

-

Exercice à fermer : exercice (année fiscale) pour lequel seront générées les écritures, et qui sera clôturé au terme du traitement. Seuls les exercices ouverts sont proposés ;

-

Période de clôture : la période de clôture de l'exercice à fermer est automatiquement propagée si elle existe. C'est sur cette période que seront comptabilisées les écritures de constatation du résultat et les écritures de report à nouveau ;

-

Journal de clôture : journal de type clôture sur lequel seront comptabilisées les écritures de constatation du résultat ;

-

Description des nouvelles écritures : libellé qui sera inscrit dans les écritures générées ;

-

Nouvel exercice : exercice (année fiscale) qui suit l'exercice à fermer. L'exercice doit préalablement avoir été créé. Seuls les exercices ouverts sont proposés ;

-

Période des écritures d'ouverture : la période d'ouverture du nouvel exercice est automatiquement propagé si elle existe. C'est sur cette période que seront comptabilisées les écritures de report à nouveau du nouvel exercice ;

-

Journal d'ouverture : journal de type ouverture sur lequel seront comptabilisées les écritures de clôture et les écritures de report à nouveau.

Schéma des écritures

Dans Open-Prod, la génération des écritures de report à nouveau comptabilise trois pièces comptables correspondant à trois opérations différentes :

-

Constatation du résultat de l'exercice ;

-

Écritures de clôture de l'exercice ;

-

Écritures de report à nouveau.

Constatation du résultat de l'exercice

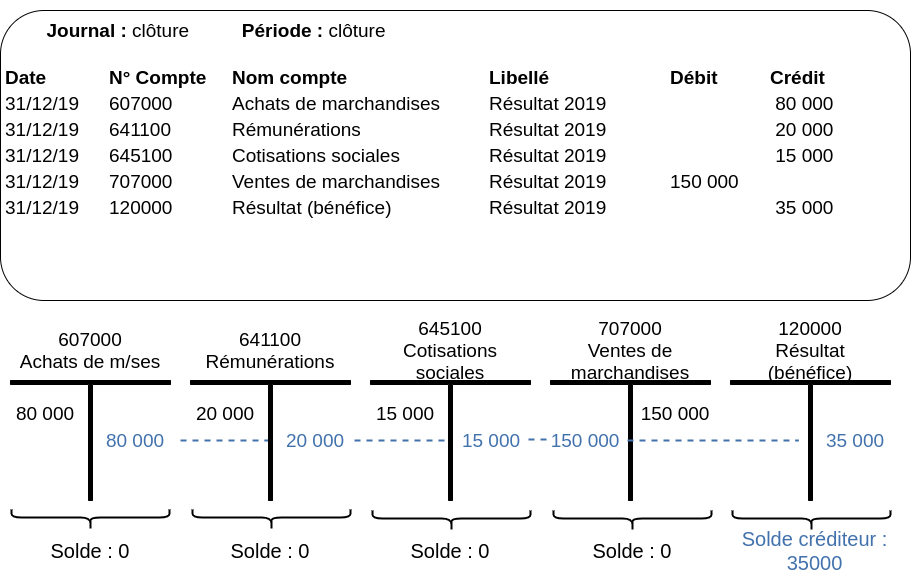

L'écriture de constatation du résultat consiste à solder tous les comptes de produits et de charges et de comptabiliser la différence dans un compte de résultat : le compte 120000 pour un bénéfice, 129000 pour une perte. La pièce est comptabilisée dans le journal de clôture et sur la période de clôture de l'exercice clôturé, à la date de clôture.

Après comptabilisation, tous les comptes de classe 6 et 7 présentent donc un solde à zéro, et le compte de résultat représente le résultat de l'exercice.

Écritures de clôture

Écritures de clôture

Les écritures de clôture vont solder tous les comptes de bilan sur le journal d'ouverture et sur la période de clôture de l'exercice à clôturer, à la date de clôture.

Après les écritures, tous les comptes de classe 1 à 5 présentent donc un solde à zéro à la date de fin d'exercice–tous les comptes sont donc soldés sur l'exercice puisque les comptes des classes 6 et 7 ont été soldés dans l'écriture de constatation du résultat.

Le but des écritures de clôture est de compenser les écritures de report à nouveau au niveau global de la comptabilité : dans le cas contraire, si on affiche toutes les écritures comptables d'un compte sur deux ans après les reports à nouveau, la valeur des comptes sera doublée (détail comptabilisé dans l'année + solde comptabilisé à l'ouverture).

Pour éditer des états sur un exercice clôturé, il faudra obligatoirement exclure le journal de clôture, puisqu'inclure ce dernier fausserait les chiffres.

Écritures de report à nouveau

Les écritures de report à nouveau vont reporter le solde des comptes de bilan à fin d'exercice à la date de début de l'exercice suivant, sur le journal d'ouverture et sur la période d'ouverture.

Historiquement, le report à nouveau servait à reporter le solde d'un journal papier sur un nouveau journal lorsqu'on commençait un nouvel exercice (ou que le journal était plein), afin de conserver le solde antérieur des comptes à disposition. De nos jours, on retrouve toujours ce principe sur les documents de comptes, notamment les relevés bancaires ou les avis d'échéance de loyers.

Après avoir comptabilisé les écritures de report à nouveau, on peut obtenir l'état des comptes à jour en partant du premier jour de l'exercice en cours. Avant de les avoir générées, il faut repartir du report à nouveau de l'exercice précédent et y ajouter toutes les écritures postérieures pour calculer le solde à fin.

Exemple : fin mars 2019, sans les reports à nouveau 2018, il faut éditer une balance du 01/01/18 au 31/03/19 pour obtenir des soldes de compte à jour, car on repart des reports à nouveau 2017 comptabilisés le 01/01/18 en y ajoutant toutes les écritures comptabilisées depuis. Après avoir effectué les reports à nouveau de 2018, comptabilisés le 01/01/19, une balance du 01/01/19 au 31/03/19 indiquera les mêmes soldes à fin que la première balance.

Gestion des factures ouvertes et des lettrages

Dans les comptes où le lettrage est autorisé, si la méthode de report à nouveau est non lettré, le système génère une écriture de clôture pour chaque écriture non lettrée (ou lettrée avec une écriture d'un exercice postérieur), puis les lettre ensemble. Dans ce cas, pour qu'une facture liée aux écritures lettrées reste en statut ouverte, le traitement propage le numéro de la facture dans le champ Pièce d'origine (carry_forward_origin_id) dans l'écriture de report à nouveau. Il s'agit d'un champ technique qui n'apparaît pas dans l'interface, mais qui est pris en compte dans le calcul qui détermine le statut payé de la facture.

Le lettrage se fait en fonction du lettrage de l'écriture reportée au moment du report à nouveau :

-

Si l'écriture n'est pas lettrée, elle est lettrée avec l'écriture de clôture. Le véritable lettrage définitif se fera sur l'écriture d'ouverture, qui porte la pièce d'origine ;

-

Si l'écriture est lettrée avec une écriture d'un exercice postérieur, l'écriture de clôture est lettrée avec l'écriture d'ouverture ;

-

Si l'écriture est partiellement lettrée, l'écriture est lettrée avec l'écriture de clôture, et le lettrage partiel est reproduit à l'ouverture du nouvel exercice, avec le même code lettrage.

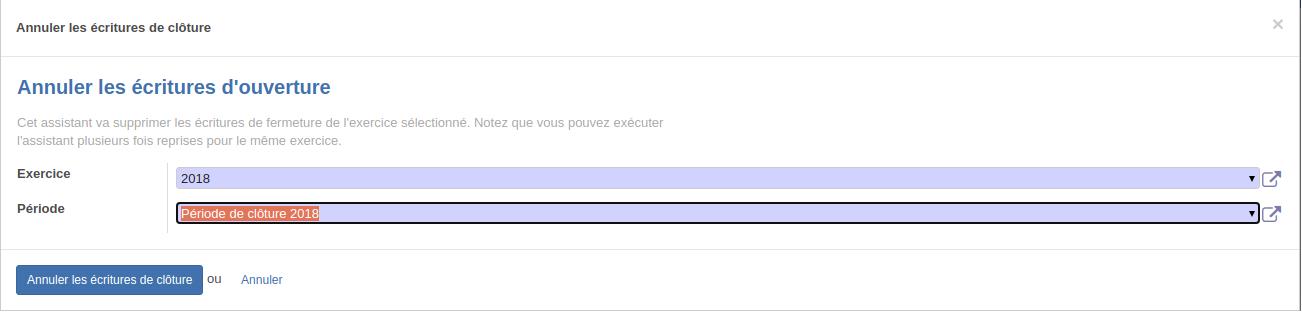

Annuler les écritures

L'annulation d'une clôture comptable est en principe interdite. Cette fonction n'est donc dédiée qu'aux tests, et ne doit pas servir de solution de secours lorsqu'une clôture s'est mal déroulée. Il est donc impératif de garantir le bon fonctionnement de la clôture (vérification de la balance de clôture, contrôle des paramètres, simulation sur copie de base si nécessaire) et si possible, de sauvegarder la base de données avant de lancer le traitement de clôture.

La fonction d'annulation n'est donc accessible :

-

Qu’au super administrateur pour les bases crées à partir de la version 9.8 ou plus

-

Qu’aux utilisateurs des groupes Administration>Responsable et Administration>Administrateur pour les bases créées sur une version antérieure à la V9.8.

À la validation :

-

L’exercice est rouvert,

-

La période de clôture est rouverte,

-

Les écritures de résultat et de clôture sont annulées.

Attention, les écritures d'ouverture devront être supprimées manuellement. De plus, les autres périodes de l'exercice rouvert ne sont pas rouvertes automatiquement (il faudra le faire manuellement si nécessaire).

Cette fonction est destinée à annuler une clôture si celle-ci s'est mal déroulée, immédiatement après celle-ci. Certaines actions en comptabilité après la clôture peuvent empêcher l'annulation des écritures d'ouverture, comme le lettrage d'une écriture d'ouverture.

Fermer un exercice

L'assistant simplement propose de sélectionner un exercice non clôturé : à la validation, l'exercice sera en statut Fermé, et toutes les périodes qu'il contient seront au statut Fermée.

Fermer une période

Outre la possibilité de clôturer un exercice, il est également possible de fermer indépendamment une ou plusieurs périodes d'un exercice. Dans ce cas, les écritures comptables ne pourront plus être comptabilisées sur les périodes correspondantes.

La fermeture d'une période peut servir à :

- empêcher la saisie d'écritures comptables après des situations intermédiaires, des reportings mensuels, etc. ;

- bloquer la saisie sur l'exercice complet en attendant la clôture de l'exercice.

Depuis 2018, l'administration fiscale a rendu obligatoire la validation des écritures justifiant les déclarations de TVA dans le FEC avant leur dépôt. Cette obligation a été assouplie pour les sociétés remplissant certaines conditions, et dont la tenue comptable et les déclarations de TVA sont établies par un membre de l'Ordre des experts comptables.

Source : Revue Fiduciaire - Dépêche du 14/06/2018

Fermer une période

Il existe deux moyens de fermer une période :

-

Depuis la vue formulaire d'une période (Facturation > Configuration > Périodes ou Comptabilité > Tâches périodiques > Fin de période > Fermer une période), cliquer sur le bouton

;

; -

Depuis la vue liste des périodes, cocher plusieurs périodes et dans le menu action, sélectionner « Fermer une période ».

Dans les deux cas, une fenêtre de confirmation s'affiche : cocher la case de confirmation et cliquer sur .

.

Il reste ensuite possible de rouvrir une période en retournant sur la vue formulaire puis en cliquant sur .

.