Principes techniques

Clôture annuelle

La clôture annuelle des comptes

La réglementation impose aux sociétés de publier leurs comptes annuels, basés sur la situation comptable à la date de fin de l'exercice. Une fois ces documents publiés, la comptabilité doit donc être figée pour empêcher toute modification ultérieure ; dans le cas contraire, lesdits documents ne correspondraient plus à la situation et deviendraient des faux, avec tout ce que cela implique en termes de responsabilité civile et pénale.

Pour garantir l'intégrité des comptes, on clôture donc l'exercice, de sorte qu'aucune écriture ne puisse être comptabilisée sur celui-ci ensuite. On édite aussi tous les documents comptables définitifs de l'exercice : journaux, balances et grands livres.

Avant de clôturer l'exercice, on comptabilise les écritures de clôture et de report à nouveau :

-

On solde la totalité des comptes de produits & charges par un compte de contrepartie unique : le compte du résultat de l'exercice ;

-

On reporte les soldes des comptes de bilan à la date d'ouverture de l'exercice suivant par un journal spécifique et facilement identifiable, le journal d'à nouveau. Selon les comptes et le besoin, on reportera la totalité des écritures (parfois pour les comptes courants d'associés), uniquement les écritures non lettrées (comptes de tiers majoritairement, pour pouvoir poursuivre le lettrage) ou uniquement le solde (comptes d'immobilisations, comptes de banque qui sont très volumineux).

Open-Prod inclut une fonction pour générer les écritures automatiquement.

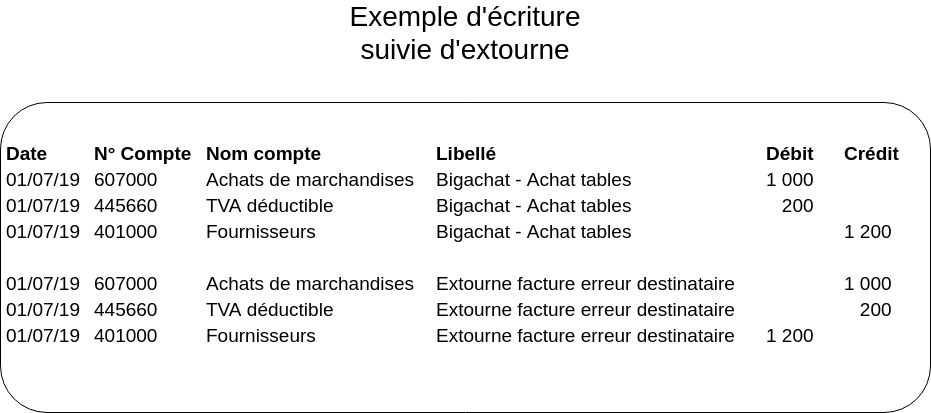

Les extournes

Les extournes, ou contre-passations, sont des écritures comptables destinées à annuler d'autres écritures comptables en reprenant le schéma d'écritures, mais en inversant le sens des mouvements.

Historiquement, la comptabilité était effectuée sur format papier à l'encre de chine, et il était techniquement impossible d'effacer une écriture. En outre, il était interdit de barrer, raturer ou masquer une écriture. Les comptables recouraient donc aux extournes pour annuler les écritures comptables erronées.

Dans la comptabilité moderne, tenue informatiquement, la suppression d'écritures est devenue une fonction courante. Cependant, cela reste une perte de traçabilité et peut être vu comme une tentative de dissimuler une erreur ou une opération ayant eu lieu après sa comptabilisation. De plus, dans la mesure où les écritures sont en principe numérotées les unes à la suite des autres, supprimer une écriture revient à créer un « trou » dans la numérotation, et peut entraîner des questions complémentaires lors d'un contrôle de comptabilité.

L'évolution récente de la réglementation en matière de tenue comptable informatisée est venue renforcer les normes déjà en vigueur sur ce principe de modification à posteriori : on peut principalement évoquer l'obligation de bloquer les écritures comptables justifiant une déclaration de TVA, qui force à recourir à l'extourne pour toute annulation d'écritures postérieures à la déclaration.

Open-Prod propose un module optionnel qui permet de gérer les extournes.

Le lettrage

Le lettrage est une étape de la révision comptable, qui consiste à relier des mouvements comptables se compensant entre eux en leur attribuant un code constitué de lettres et de chiffres. Le lettrage est indispensable pour assurer un bon suivi de l'apurement des créances clients et des dettes fournisseurs. Il permet de justifier l'encours des créances et dettes d'exploitation, de mettre en évidence les écarts de règlements, d'apurer les éditions de certains rapports comptables détaillés (extraits de comptes, grand livre, balance âgée, ...) et de piloter la trésorerie.

Comprendre le lettrage et ses applications

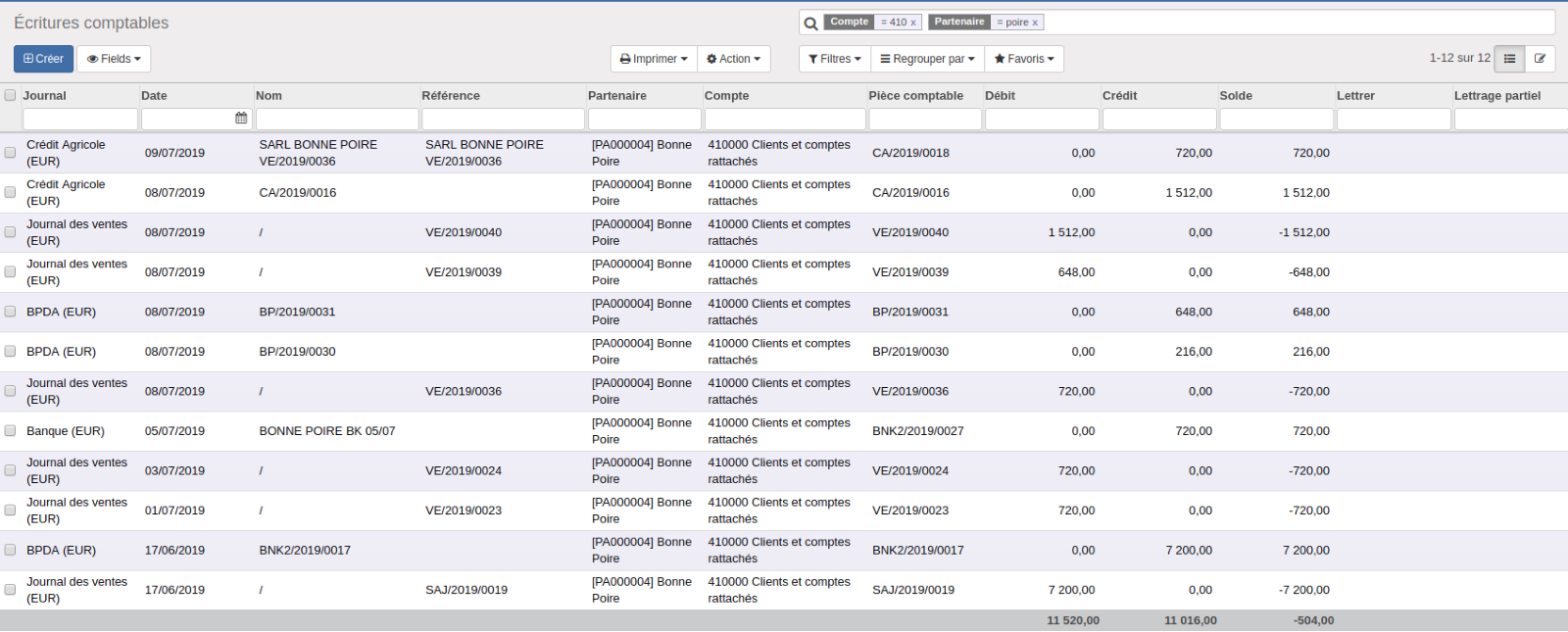

Pour montrer l'intérêt du lettrage, nous allons prendre prendre l'exemple d'un compte client en comptabilité dans OpenProd.

La vue ci-contre est accessible par le menu Comptabilité > Écritures comptables. Notre exemple portera sur le client Bonne Poire : on affiche la situation de son compte en filtrant sur le compte comptable 410000 « Clients » et sur le partenaire Bonne Poire.

En étudiant la vue, on constate qu'il est difficile d'identifier rapidement les factures payées et celles impayées : on est obligé d'effectuer une analyse de visu. Aucun indicateur ne permet d'accélérer les choses en l'état.

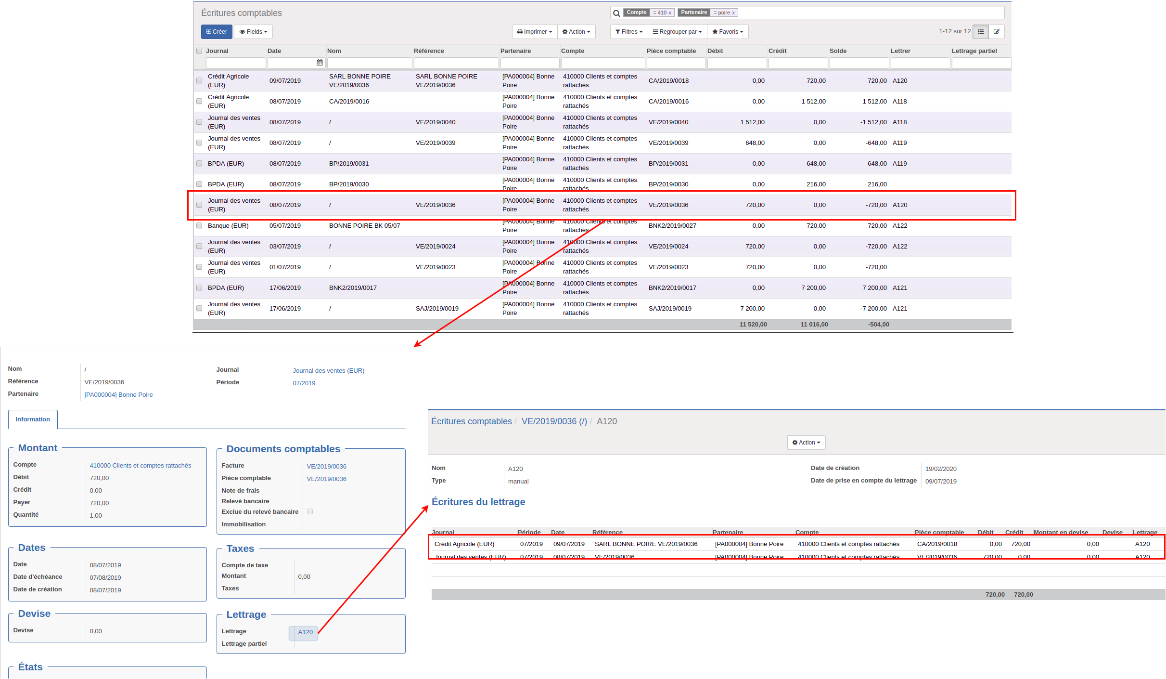

Lettrage et traçabilité

Voici maintenant la même liste une fois le lettrage du compte effectué. Comme expliqué en introduction, nous avons attribué un code de lettrage unique aux factures et aux règlements qui correspondent.

On constate que la colonne « Lettrer » contient désormais les [codes de] lettrage. Chaque lettrage apparaît plusieurs fois : en calculant la somme de toutes les écritures portant le même code de lettrage, on obtient un solde de 0 (débits - crédits). C'est forcément le cas puisqu'il rapproche une facture avec le règlement correspondant.

En termes de traçabilité, si on souhaite ultérieurement connaître la date de règlement de la facture VE/2019/0036, il suffira d'afficher le lettrage et de consulter l'écriture de règlement : il est daté du 09/07/2019. On peut également filtrer directement la liste des écritures comptables en saisissant le lettrage dans la colonne Lettrer.

Le lettrage a créé de la traçabilité, mais on constate qu'en l'état, la liste n'indique pas clairement les factures non payées. C'est ici que le lettrage va prendre tout son sens.

Il existe autant de méthodes de lettrage que de personnes faisant du lettrage : on peut lettrer toutes les factures avec tous les règlements correspondants d'un coup, ou bien lettrer individuellement chaque facture avec son règlement correspondant, ou encore ne lettrer que les comptes complexes, ou même ne rien lettrer du tout. D'autre part, une facture peut être lettrée avec plusieurs règlements (paiement en plusieurs fois), et inversement (règlement de plusieurs factures d'un coup). Le lettrage doit donc s'adapter au niveau d'analyse souhaité :

-

Un lettrage individuel (un code pour chaque couple facture/règlement) prend plus de temps mais permet ensuite d'avoir une traçabilité très précise de chaque opération ;

-

Un lettrage global (un code pour toutes les factures et règlements identifiés au moment du lettrage) est rapide à effectuer mais n'offrira qu'une traçabilité limitée.

Apurer les vues grâce aux lettrages

En appliquant un filtre sur la colonne « Lettré » de type « n'est pas défini », seules les écritures non rapprochées seront affichées. Ce filtre existe déjà en standard dans la vue liste des écritures comptables, sous le nom « Non lettré ».

En affichant uniquement les écritures non lettrées, on pourra identifier rapidement les factures non soldées et les règlements non affectés (non lettrés), comme le montre l'illustration ci-contre. Cette fois, la lecture est directe, toutes les factures payées ont été éliminées.

En consultant le compte tel quel, on constate qu'il nous reste une facture de 720 € non payée, mais que nous avons également reçu un règlement de 216 € qui n'a pas été affecté.

Le lettrage n'est théoriquement pas possible en l'état puisque la facture n'est pas totalement réglée, mais nous allons voir qu'il est possible d'effectuer un lettrage partiel.

Le lettrage partiel

Généralement, les montants qui ne se compensent pas totalement ne sont pas laissés en attente : les logiciels ne proposent pas toujours de solution de lettrage partiel en raison de contraintes techniques et de la difficulté à gérer cette notion (à la fois dans les clôtures/reports à nouveau, et dans les états de grand livre et de balance âgée). Le lettrage partiel peut pourtant s'avérer très pratique, notamment pour les sociétés recourant massivement aux règlements en plusieurs fois.

Open-Prod prend le parti d'intégrer une fonction de lettrage partiel géré dans un champ dédié, ce qui permet d'éliminer la plupart des limites techniques.

L'illustration ci-contre montre comment se présentent des écritures partiellement lettrées dans la liste des écritures comptables : en reprenant l'exemple précédent, nous avons lettré partiellement le règlement restant avec la facture non réglée. Le lettrage définitif sera effectué lorsque le solde du règlement arrivera en comptabilité. On constate que dans la colonne « Lettrage partiel », le solde à payer est afficher en plus du code de lettrage.

Lettrage avec écart de lettrage

Il est fréquent de devoir lettrer deux montants qui ne correspondent pas parfaitement. À l'inverse du lettrage partiel, dans ce cas de figure, on souhaite lettrer les montants ensemble car aucun mouvement supplémentaire n'est attendu. C'est le cas notamment lorsqu'il y a un écart de règlement non significatif qu'on souhaite passer en charges diverses, ou que des commissions de transactions sont déduites par un intermédiaire (notamment lors des règlements CB ou via plateformes de paiement en ligne).

Dans ce cas, on comptabilise généralement une charge pour compenser l'écart de règlement (on débite un compte de charge, et on crédite le compte client).

L'illustration ci-contre montre une facture de 75 € qui a été lettrée avec un règlement de 74 € et un écart de règlement de 1 €.

Lorsqu'on lettre deux écritures avec un écart à solder, Open-Prod ouvre un assistant pour comptabiliser rapidement l'écart de change et finaliser le lettrage. Une vidéo explicative est disponible sur la page dédiée.

Le rapprochement bancaire

Le rapprochement bancaire est une étape de contrôle visant à comparer le solde du compte comptable de banque avec le solde du relevé de compte fourni par la banque. Il participe à assurer l'authenticité de la comptabilité et constitue donc un document essentiel du dossier de révision.

Si la tenue comptable classique donne souvent lieu à la saisie du relevé de banque à sa réception (ou de relevés périodiques), dans un ERP, la gestion commerciale et la gestion de trésorerie sont propices à un suivi en temps réel des opérations bancaires. Un décalage temporaire peut alors se créer entre la comptabilité et le solde bancaire réel. Le rapprochement permet de contrôler et justifier ce décalage.

Illustration

L'exemple suivant permet d'illustrer la problématique et comment le rapprochement bancaire permet d'y répondre.

Les opérations suivantes ont lieu au service trésorerie sur le mois de juillet :

-

le 15 juillet, règlement par chèque pour 4 500 € à destination de Fournimat, et réception d'un chèque de Dupont SA pour 10 000 €. Les paiements sont directement enregistrés dans Open-Prod pour marquer les factures comme payées.

-

Le 18 juillet, réception d'un chèque de Martin & Cie pour 2 000 €. Le paiement est directement enregistré dans Open-Prod pour marquer la facture comme payée.

-

Le 21 juillet, remise des chèques reçus en banque, pour un montant de 12 000 €.

-

Le 30 juillet, un chargé commercial reçoit un chèque de 5 000 € d'un de ses clients, en règlement d'une facture de mai. Il met aussitôt à jour son suivi des factures impayées en enregistrant le paiement de la facture : l'écriture de banque correspondante est générée automatiquement. Puis, il transmet le chèque au service trésorerie.

-

Le 31 juillet, dépôt le chèque de 5 000 € à la banque.

Début août, le service trésorerie reçoit le relevé bancaire, et contrôle le solde indiqué avec le solde comptable : il constate une différence de 5 000 €. Après avoir pointé toutes les écritures du relevé et identifié l'écart, il édite le rapprochement bancaire. Celui-ci justifie l'écart entre le compte comptable et le compte bancaire par un chèque émis non encaissé au 31/07, et par une remise de chèques en fin de mois qui n'arrivera en banque que début août.